當金融市場與實體經濟脫鉤—反思價值分配│雷倩

當金融市場與實體經濟脫鉤—反思價值分配

雷倩 博士 現任中華民國婦女聯合會主任委員 前新加坡霸菱亞太基金投資合夥人 前(美國)ABC廣電網總公司副總裁

新約聖經最後一卷書—《啟示錄》,對當今的處境提供了許多啟示。其中,有一節經文常讓人感到困惑:「一錢銀子買一升麥子,一錢銀子買三升大麥;油和酒不可糟蹋。」(啟示錄六章6節)這段經文其實揭示了一個極度混亂的經濟現象,就是「幣值貶值」和「物價飛漲」的經濟時代。

因此,想與大家分享我從《啟示錄》裡看到的一個明顯趨勢,就是當前實體經濟與金融體系正在迅速脫鉤的現象。

前言、孫中山弟兄的眼光

在看待當前這個議題時,我們可以採用各種經濟分析的視角,但我們也可以選擇以一個基督徒的眼光來審視這個問題。讓我從源頭開始談起⋯⋯

求中國之自由平等、謀社會之文明發展、達經濟之民生樂利,中國躋身現代化國家之林

回顧百年前孫中山先生開始革命時,也就是1840年英國發動侵略中國的鴉片戰爭以後,中國在列強割據下民生凋敝,他所追求的是「求中國之自由平等、謀社會之文明發展、達經濟之民生樂利」,即三民主義:民族主義、民權主義和民生主義,其最終目標是「中國躋身現代化國家之林」。

吸引國際資本技術發展中國現代化,以基礎建設互通互聯發展民生經濟

孫先生提出了一個極為宏大的計畫—實業計畫,是《建國方略》之物質建設,原以英文發表,為《The International Development of China》(國際共同開發中國實業計畫書)。他希望藉助吸引國際資本與技術來推動發展中國的現代化,將重點放在基礎建設的互通互聯上,並同時發展民生經濟。

孫先生的眼光並不僅限於當時的政治政權或僅僅推翻滿清,他著眼於一個國家長遠的發展方向。這一點至關重要,也為當下我們反思實體經濟與金融脫鉤現象提供了重要啟示,需予以重視。

一、美元主導的金融體系持續脫實向虛

現象:金融市場與實體經濟脫鉤

當前全球金融市場的發展或財富積累的速度,已經遠遠超過實體經濟的成長速度,金融以更快的速度發展。

我常用「脫實向虛」這個詞來形容以美元主導的金融秩序與實體經濟之間脫鉤的現象。金融的原始存在目的是為了支持實體經濟運作,比如有人想開工廠卻缺乏資金,他可以透過金融機構的借貸來取得資金。然而,隨著金融市場中各種衍生性商品的大量出現,金融逐漸演變成了脫離實體經濟的另一個世界。因此,我用「脫實向虛」一詞來進行以下的分享。

美聯儲與華爾街高度連動

在美元體系中,美聯儲扮演著關鍵角色,其政策變動常帶動整體市場波動。

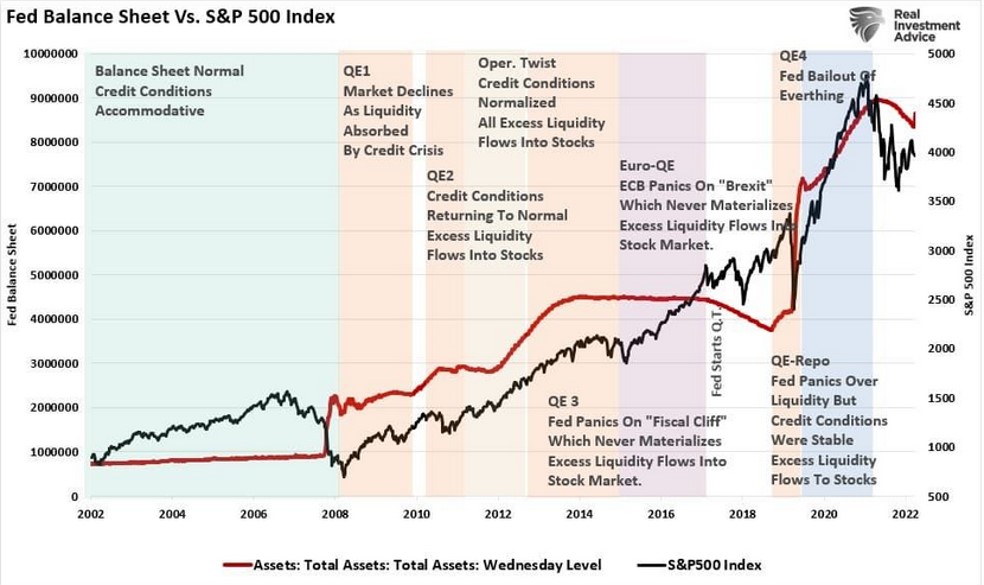

圖1

請參考圖1 [1],紅色曲線代表美聯儲的資產負債表(Fed Balance Sheet),而黑色曲線則是美國股市的指標—標普500 指數(S&P 500 Index)。

紅色曲線的美聯儲資產負債表,原本長期穩定維持在1兆美元左右。然而,2008年的次貸風暴引起了全球金融危機,美聯儲自此實施量化寬鬆(Quantitative Easing, QE)政策。從2008 年至2014 年,美聯儲先後推出三輪QE(有Q E1 、Q E2 、QE3),使其資產負債表從1兆美元一路拉到4兆美元。到了2017年10月,美聯儲開始縮減膨脹的資產負債表(稱為「縮表」,量化緊縮,Quantitative Tightening, QT)。忽然之間, COVID來了!拜登政府更推動了近5兆美元的龐大財政刺激措施。結果,美聯儲的資產負債表規模短短十餘年間從1兆美元飆漲至9兆美元,然後才慢慢降下來(2024年10月底約為7兆美元)。

然而,這麼多的美元最終造就了什麼?答案是:它成就了華爾街!從圖1中的黑色曲線可以看出,在美聯儲不斷「發錢」、「印鈔」的時候,記錄美國股市表現的標普500指數持續攀升。隨著股市上漲,華爾街也隨之蓬勃發展,許多美國人因此感覺自己的財富也隨之增長。可是,華爾街究竟在漲什麼呢?華爾街的繁榮並非來自傳統製造業或汽車業等產業,華爾街主要是漲科技股。尤其是科技股的本益比(Price to Earning Ratio,PE)不斷攀升,其中最具代表性的例子就是台灣人熟悉的輝達(NVIDIA)。

因此,我們清楚看到,美聯儲與華爾街是高度連動的。

華爾街成長高度集中在七大科技股

截至2024年,美國股市的「科技七雄」(Magnificent 7)在整體成長中佔據了顯著比例。這七大公司包括蘋果、微軟、亞馬遜、Meta(原Facebook)、Alphabet(谷歌母公司)、輝達(NVIDIA)和特斯拉,合計市值已超過16兆美元,並在2024年初推動了標普500指數約80%的成長。

對於屬於這「科技七雄」的公司而言,華爾街的回報是極為可觀且龐大的。然而,華爾街的繁榮並未有效地支持實體經濟,反而加劇了財富集中化的現象。以華爾街市值最大的前十大公司為例,其財富集中的權重占比已接近市場的一半,而其餘上市公司,包含許多創立百年孜孜不倦的老牌企業,僅能分享剩餘的市場份額。(編者註:可參考那斯達克100指數前十大權值股)

由此可見,美國資本市場呈現金融市場與實體經濟逐步脫鉤的趨勢,已日趨明顯。以下將簡要說明導致「脫實向虛」的主要原因。

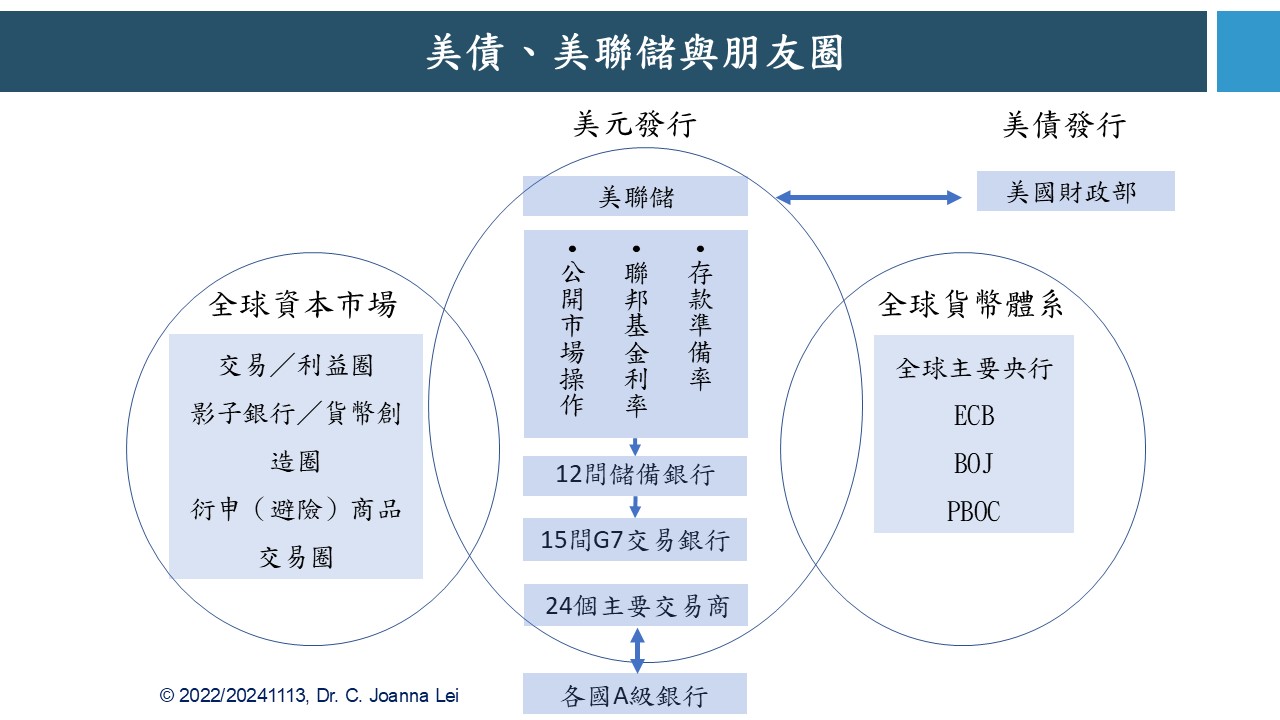

因素一:美債、美聯儲與朋友圈

美元體系的金融秩序脫離實際經濟,其中一個核心原因在於美債和美聯儲與其朋友圈的密切關係。

每當美聯儲宣布利率決策,調整利率時,我們往往立刻關注台灣央行是否跟進調整,以及我們的存款與貸款利率。然而,實際上美聯儲並不在意、也毫不關注這些對我們個人的影響。

美國財政部出現資金不足時,解決方式就是發行美國國債,由美聯儲進行拍賣。美債因此成為美聯儲執行貨幣政策的重要工具。然而,並不是所有人都可以直接與美聯儲進行交易。美聯儲有一個特定的「朋友圈」。美聯儲僅與12間聯邦儲備銀行進行交易,以及與15間G7交易銀行(就是七大工業國裡面的大銀行)交易,然後與全球24家主要交易商(即primary dealer)進行交易。這些主要交易商,再與各國的A級銀行進行交易。(見圖2)

圖2

與此同時,在全球貨幣體系裡,包括像歐洲中央銀行(ECB)、日本央行(BOJ)和中國人民銀行(PBOC)等全球主要央行,都與美聯儲有一定程度的連動關係。在全球資本市場裡,無論是交易/利益圈,或影子銀行/貨幣創造圈,以及衍生(避險)商品交易圈,美聯儲和全球資本市場也有連動。

當我們了解了上述這個結構後,就能更明白以下這幾件事情了。

美聯儲持有大量銀行的MBS

▎ 什麼是MBS?

不動產抵押貸款證券(Mortgage-backed security, MBS), 又稱不動產擔保證券或抵押擔保證券,是資產擔保證券(ABS)的一種。MBS是透過將不動產抵押的貸款進行證券化後,以「打包」形式在市場進行交易的金融工具。[2]

MBS的概念與美國創造的兩種金融工具有關:一是CDO(collateralized debt obligation,債務擔保證券),另一是CDS(credit default swap,信用違約交換)。其中,CDS屬於避險工具,是指有擔保品的某一種證券化債權。簡單來說,這些東西以「打包」形式,最後在商業銀行進行買賣交易,就是所謂的不動產抵押貸款證券(MBS)。

▎ 美聯儲持有的是……

美聯儲的主要職責是制定和執行貨幣政策,以維持經濟穩定與發展。它透過調整利率、控制貨幣供應量以及實施其他貨幣政策工具來影響通貨膨脹、就業和經濟成長。此外,美聯儲也負責美國現金供應的管理,包括紙幣和硬幣的發行,同時確保支付系統運作順暢。

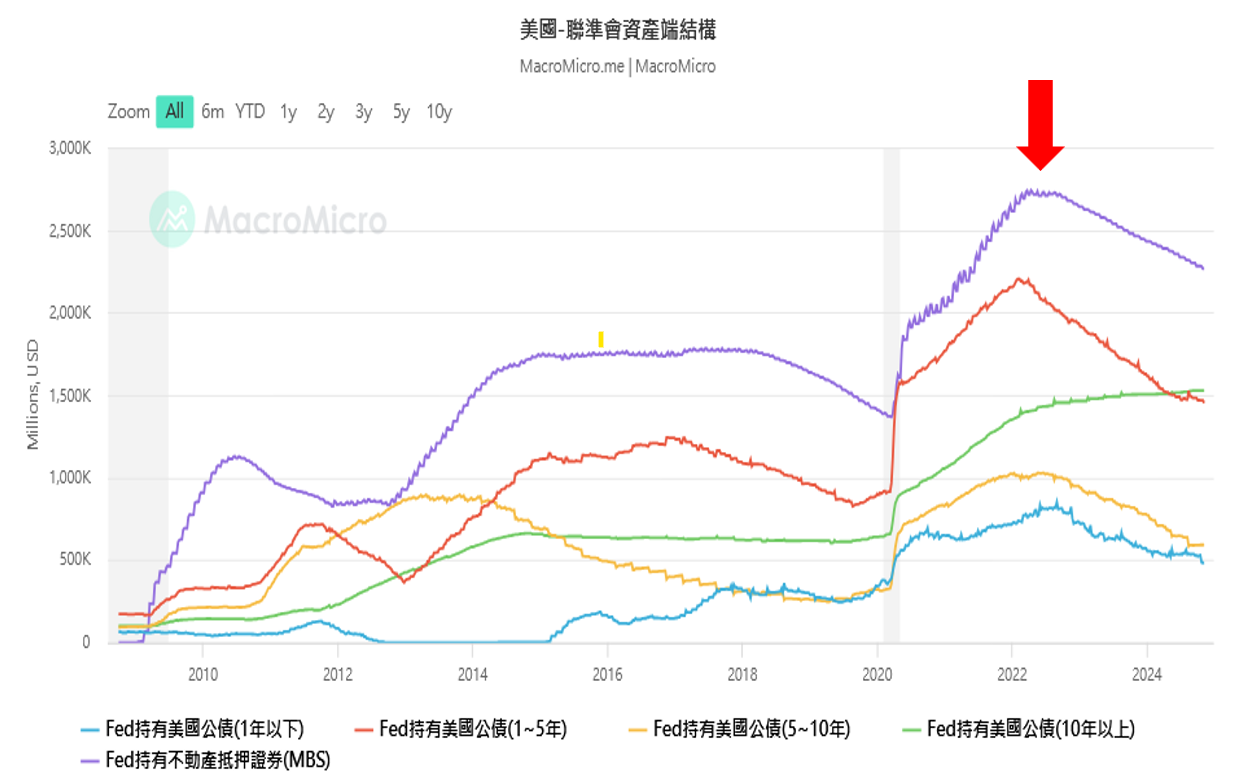

因此,美聯儲持有的主要資產應該以美元及各類型的美國公債為主。這些公債是由美國財政部發行,透過商業銀行販售,再由美聯儲從商業銀行手中購入美國公債。請參考圖3 [3]的藍色、紅色、黃色和綠色那幾條曲線,這些代表不同期限或類別的美國公債。

圖3

特別值得注意的是,圖3最上方曲線上方標註了一個箭頭符號,指出美聯儲目前持有的最大資產類別是不動產抵押證券(MBS)。這是因為在過去的金融危機期間,美聯儲為了救市,大量收購了商業銀行的MBS。為什麼美聯儲要採取這樣行動?因為美聯儲的主要目標是保護那些金融機構(見圖2中間框起來的大圈圈),正是美聯儲真正的「朋友圈」,不致違約而影響金融體系的穩定。

美聯儲與各國央行高度連動

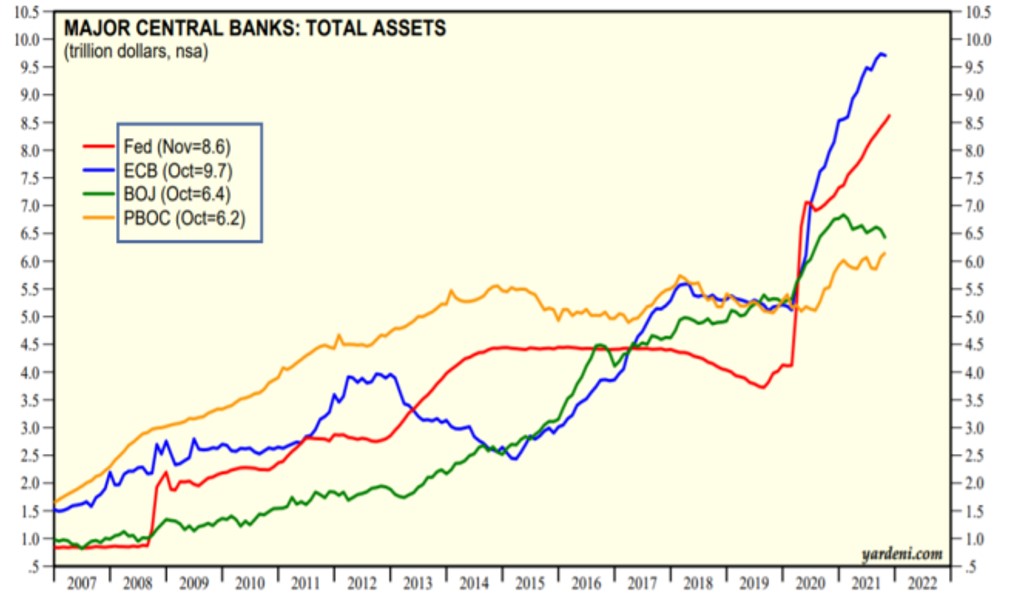

此外,從圖2可以看到,美聯儲「朋友圈」的右側是各國央行,它們往往與美聯儲保持政策上的連動性。因此,當美聯儲開始擴充放大資產的同時,也是其負債越來越多的時候,其他各國央行也通常一起跟進,例如歐洲中央銀行

(ECB)、日本央行(BOJ)以及中國人民銀行(PBOC)。過去幾年,各大主要央行基本上都遵循了與美聯儲同樣的路徑: 擴大資產負債表、增加購買債券。

如圖4所示 [4],全球主要央行(如ECB與BOJ,藍、綠兩曲線)大多跟隨美國(美聯儲Fed,紅色曲線)的政策方向,形成連動效應。相較之下,只有PBOC(黃色曲線)比較不太一樣,它的總資產趨勢稍微平緩一些。因此,美聯儲的決策和行動,實際上對全球金融市場具有一定程度的影響。

圖4

這是「脫實向虛」的第一個關鍵因素。

因素二:黃金與石油美元之後

布列敦森林體系

金本位時期美元與黃金掛勾、五國貨幣連動,此一原則亦運用在IMF的SDR及Euro

第二個「脫實向虛」的重要因素就是金本位制沒有了(即金本位制瓦解)。

第二次世界大戰起,美國已成為全世界最強大的經濟體, 且擁有世界黃金的大部分存量,故布列敦森林協議中,美元正式取代黃金的地位(稱金本位),以每盎司黃金兌換35美元, 將美元轉換為黃金作基礎。當時在布列敦森林體系裡,不僅fix(固定)35美元一盎司的黃金價格,它其實是fix了一組的國際貨幣。那些會員國(美、英、德、義、日)的貨幣價格也都與美元做了一個綁定,也就是與黃金維持一定的比例,這就是所謂的「錨定黃金」。(見圖5)[5]

圖5

然而,這其中卻也面臨著Triffin Dilemma(特里芬兩難, 或稱特里芬困境)。為了滿足世界經濟增長需要,美元作為國際支付工具和儲備貨幣的需要,美元的供應理當不斷地增長。但隨著美元供給量的持續增長,又會導致美元與黃金的兌換關係變得難以維持。當全球都以美元進行交易,並伴隨著全球經濟快速發展時,在布列敦森林體系裡美元就會越用越多。當美元越來越多,黃金與美元的固定價格怎麼辦呢?定是無以為繼、難以維持的(因為美元越來越多,黃金卻是固定的)。1970年代,便明顯看到黃金與美元的關係無以為繼了(金本位瓦解美元與黃金脫勾)。

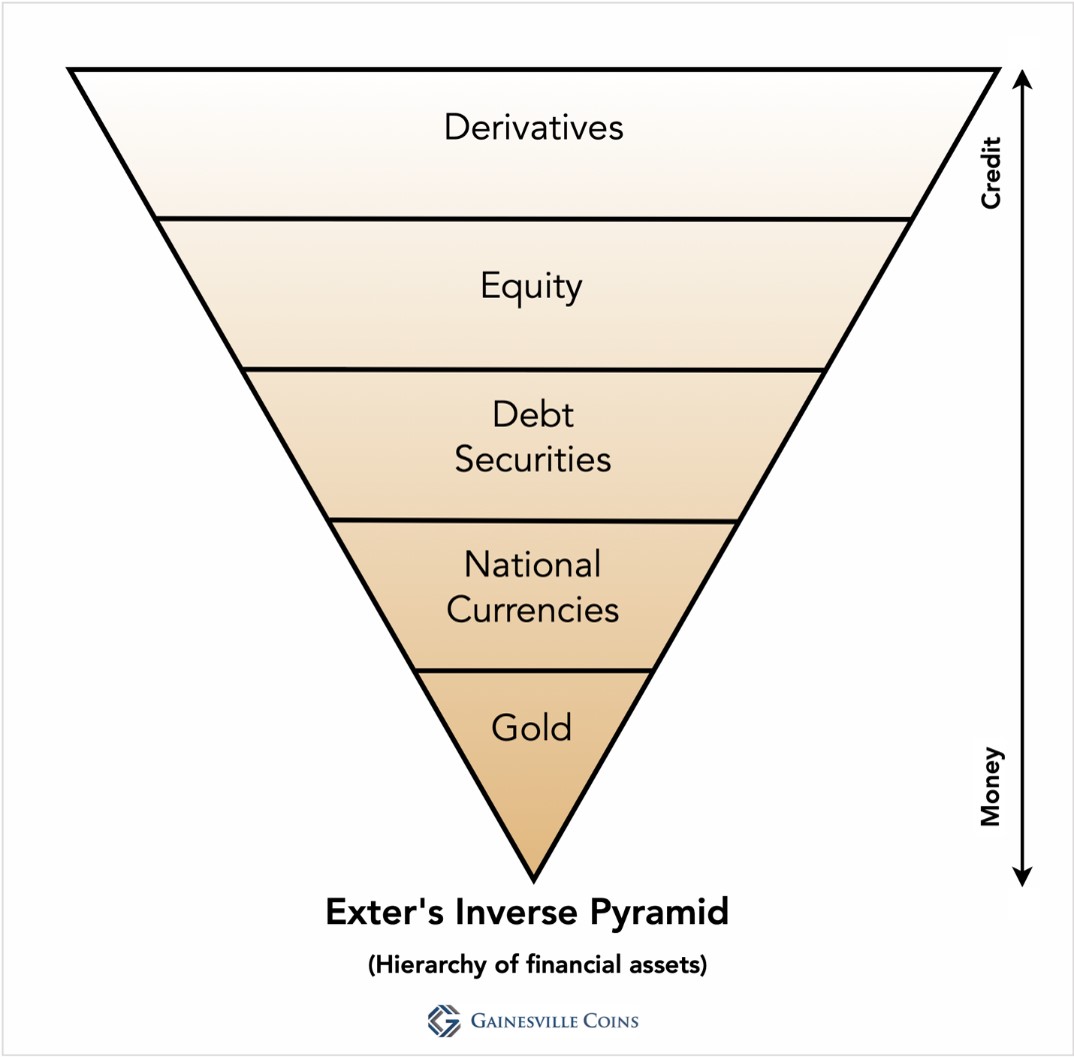

過去在布列敦森林體系裡,是以美元錨定黃金,黃金在貨幣體系中扮演了核心作用。圖6是摘錄自最近世界銀行的圖,[6] 黃金(Gold)在倒金字塔圖形的最底下,其上是各國不同的貨幣(National Currencies),從現金(Money)到信用(Credit) 交易。值得注意的是,小小的黃金(Gold,在倒金字塔圖形的最底下)放大成了極龐大的衍生性金融商品(Derivatives,在倒金字塔圖形的最上層),顯示黃金支撐著全球龐大的金融體系。

圖6

黃金重估帳戶

如前所述,美聯儲的資產負債表原本維持在1兆美元左右, 但後來從1兆膨脹至9兆美元,隨後又逐漸縮減到接近8兆美元。這當中增加的7兆美元(即8兆減去最初的1兆)在全球的影子銀行體系中流通至少產生10倍的貨幣擴張效果。換句話說,這些貨幣交易在海外創造了70至80兆美元的貨幣量。然而,隨著貨幣量大幅增加,另一個新問題隨之而來:美元如何支撐呢?該怎麼解決美元與持有黃金不匹配的問題?

▎ 2024世界銀行開始討論GRA

世界銀行稍早在今(2024)年發布了《資產管理人黃金投資手冊》,強調黃金是唯一沒有交易對手風險的金融資產,而且由於其相對於法定貨幣的稀缺性,其價格從長遠來看總是上漲。長期持有黃金的中央銀行可以從其GRA(Gold Revaluation Account,黃金重估帳戶)中獲益,而無需出售任何黃金。[7]

簡單來說,我們可以把這個概念比喻為公司對土地資產的重估。當公司在符合特定條件下對固定資產中的土地進行重估時,土地的價值會因此增加。同樣的邏輯,今(2024)年世界銀行也加入了有關GRA的討論,目的是對黃金進行重估,以解決美元與其持有黃金不相匹配的問題。

▎ 美國為黃金最大儲量國及重估的最大受益國

試想,當黃金價格進行重估時(GRA),誰會是最大獲益者?無疑是那些手中握有大量黃金的國家,例如美國。況且, 假如這些黃金是以前購買的,那重估後的價格將會顯著提高。因此,美國會成為黃金重估的最大受益國。更何況,已有一些財務狀況惡化、出現債務危機甚至面臨破產的國家,已經開始操作GRA了。或者這樣說,若是美國開始做GRA的話,那麼全世界其他國家也會跟進了。

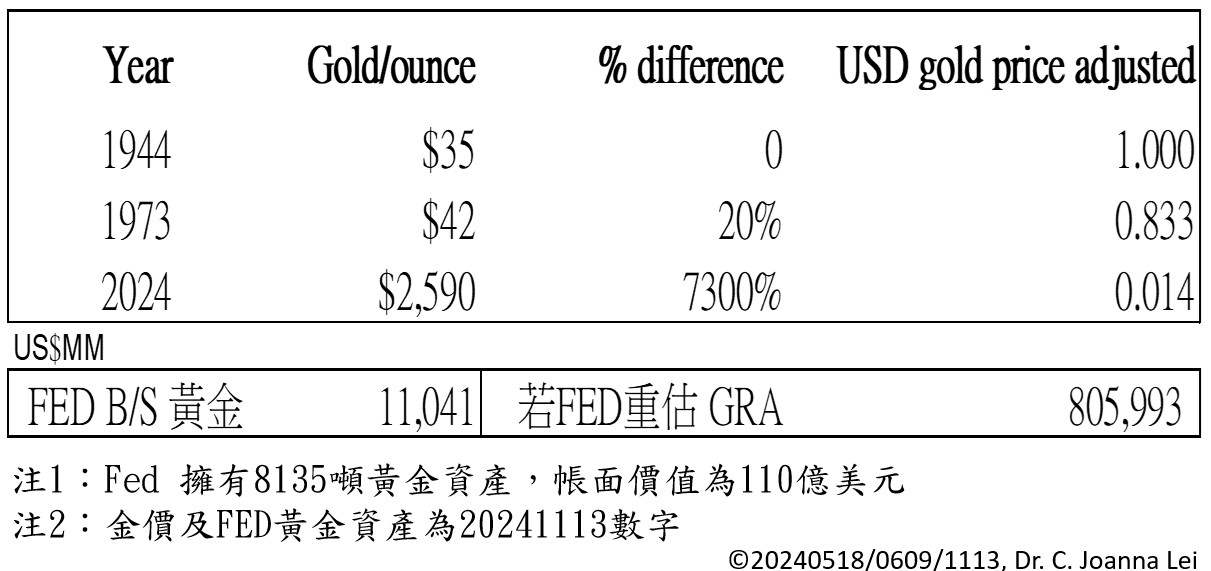

我們可以從歷史黃金價格的變化一窺端倪。表1是經過簡單計算後的黃金價格。在1944年,每盎司黃金兌換35美元。到了1973 年(此時期前後金本位脫鉤,美元與黃金價格無以維繫),價格上升至42美元。那麼現在呢?前幾天我看到的價格已高達2590美元!與1944年相比,黃金的價格變化竟高達73倍!因此,如果重估黃金的話,其價值可能隨之增加70幾倍。

表1

大債時代,國家如何賴債?這一項其他國家無法輕易做到的事,而全世界或許只有美國能夠這樣做。無論如何,黃金很可能是美國試圖去重新界定美元價值的一個重要工具。

石油美元

石油美元(Petrodollar):石油開採—銷售(計價/交易所/期貨)—美債的閉環,有深厚的類殖民經濟的背景,也有龐大的期貨市場金融遊戲。

1971年,美元與黃金價格脫鉤,導致美元霸權逐漸衰落。為了挽救美元,美國政府開始以國際石油貿易作為突破口,與沙烏地阿拉伯達成協議,確定將美元作為石油的計價貨幣,使美元和石油緊密掛鈎。該協議規定,沙烏地阿拉伯將完全以美元為其石油出口定價,並將其剩餘的石油收入投資於美國國債。事實上,石油美元(Petrodollar)並非僅止於交易本身,真正的Petrodollar是指,沙烏地阿拉伯將石油賣給美國,又將其收入以購買美債形式存放在美國,以支撐美元價值並維持穩定性。

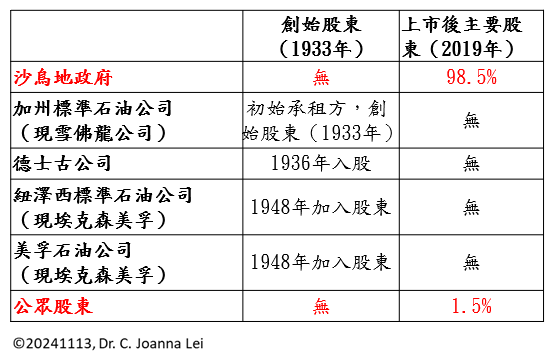

▎ 沙特阿美的前世今生

創始結構:最初由美國石油公司組成,擁有在沙烏地的石油開採權。

因為沙烏地阿拉伯雖擁有石油,但生產銷售最初由美國石油公司組成,並且取得開採權,形成由美國主導的類殖民經濟。(見表2)

表2

國有化:沙烏地政府於1980年完全擁有沙烏地阿美。

隨著阿美石油公司的日益壯大,沙烏地阿拉伯謀求對其更大的控制權。後來1980年發生第二次石油危機時,沙烏地阿拉伯政府將其在阿美公司的股份權益提升至100%,將之國有化, 沙烏地阿美正式成立。即便如此,沙烏地阿美仍然留在美元美債的循環中。

公開發行:2019年,沙烏地阿美在沙特證券交易所發行1.5%的股份,是自國有化後首次允許非政府持股。

2019年,沙烏地阿美在沙特證券交易所(TADAWUL)首次公開募股發售1.5%的股份。這是自國有化以來,首次允許非政府機關參與持股(即公眾股東)。

▎ 金融市場與實體經濟脫鉤

石油美元不僅僅是一項交易而已,還涉及了實體經濟與金融層面的相關議題。

沙烏地阿拉伯政府先將沙烏地阿美收歸國有後,再將股權釋放至國際資本市場,引入眾多大型投資者,例如龐大的退休基金與財務基金。此舉不僅使其股權相對安全穩定,還在全球金融市場的遊戲中獲取應有的報償。

我們現在看到的石油價格(例如每桶80美元、100美元甚至120美元),實際上與產油者的生產成本關聯不大。這些價格波動多數來自期貨市場,而期貨在本質上是一種金融操作,並非反映石油實際運輸或交付的成本。

由此可見,金融市場與實體經濟早已脫鉤,不僅如此,更在無形中支撐著美元的價值和地位。無論是前述提到的黃金, 還是這裡談到的石油,都成為支撐美元的重要手段。

因素三:虛擬貨幣與影子銀行

第三個顯示實體經濟與金融體系逐漸「脫實向虛」的現象,便是虛擬貨幣的興起以及影子銀行的快速發展。這些發展趨勢進一步加劇了金融市場的投機性和風險,使金融體系更加脫離實體經濟。

虛擬貨幣2024迅速商品化主流化

今(2024)年初,虛擬貨幣獲得批准,正式被認定為全新的資產—ETF(指數股票型基金)。比特幣作為第一個虛擬 貨幣,礦工透過挖礦可以獲得比特幣作為獎勵。試想,這位人士並未製造出任何實體物品,也未提供任何服務或商品,但卻可以用「挖礦」方式獲得比特幣作為獎勵,實在不堪設想。

在比特幣剛出現時,許多投資朋友曾建議我投入其中,然而我始終未做任何投資。因為聖經教導我們,人類無法「從零到一」「從無到有」創造萬物,只有神才是真正的創造者。我個人對於比特幣這種「從無到有」的體系抱持高度懷疑,認為它並不值得信任。然而,當初這個幾乎連換披薩都換不到的比特幣,如今每枚價格竟高達9萬到10萬美元。透過大型交易商(如:富達Fidelity)的推動,各種類型的虛擬貨幣ETF已在年初迅速商品化與主流化了。

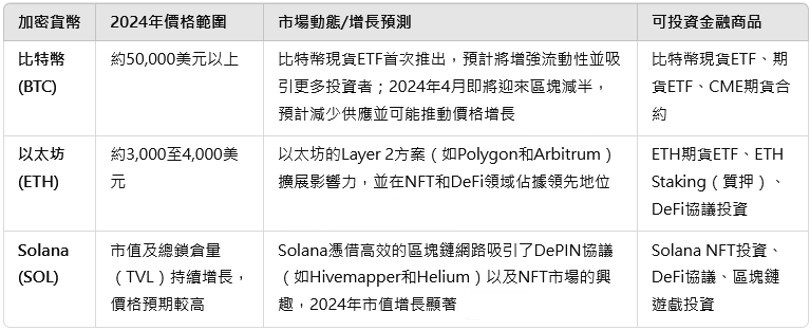

目前,市面上的虛擬貨幣種類繁多,其中一些主要價格和資訊見於表3 [8]。在交易平台上(如Crypto.com Exchange),人們可以輕易找到多種虛擬貨幣並直接進行購買。當然,這其中會有不穩定的地方,有時還有問題,或者有人會賠錢。

表3

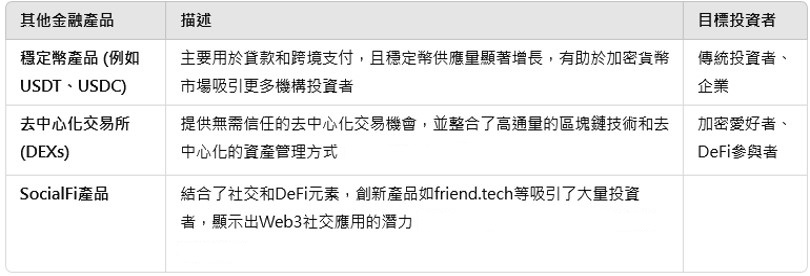

令人擔憂的是,虛擬貨幣已經進入很多的ETF了。根據表4 [9] 的資訊,這些其他金融商品除了包含「穩定幣產品」(如USDT、USDC)外,還涵蓋「去中心化交易所」等新興形式。一旦虛擬貨幣進入了ETF後,其內部結構變得難以辨識,幾乎讓人看不出來裡面是「空」的,購買它彷彿是在購買蘋果Apple 或微軟Microsoft股份一般,實在令人憂心。

表4

央行數位貨幣CB/DC與DC/EP加速市場化

此外,虛擬貨幣還與其他國家由中央銀行發行的數位貨幣有一定的對應關係。

中央銀行數位貨幣(Central Bank Digital Currency,簡稱「CB/DC」),是一種數位形式的國家法定貨幣,主要是為了降低發鈔、發幣的成本,並且增加貨幣在數字平台上的運用。

而中國人民銀行發行的法定數位貨幣,稱為數字人民幣, 英文時常併用EP成為「DC/EP」,其中「DC」是「Digital Currency(數位貨幣)」的縮寫,「EP」是「Electronic Payment(電子支付)」的縮寫,中國大陸央行數位貨幣的主要功能就是作為電子支付手段。

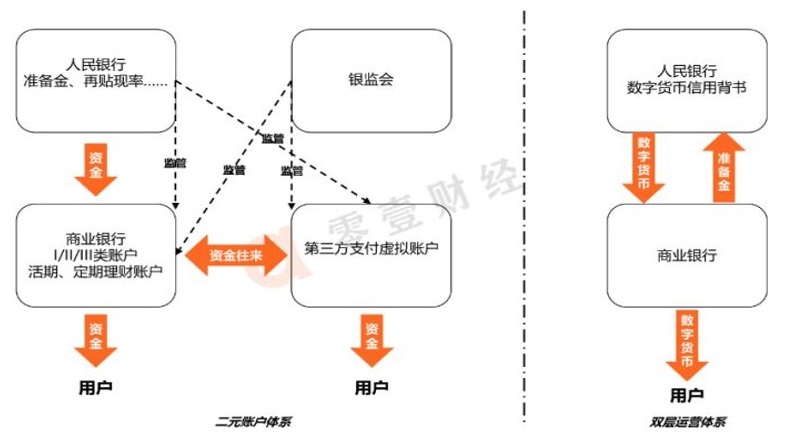

一則在2020年關於中國央行數位貨幣報導,圖7「二元帳戶結構與雙層運營體系的比較」摘錄自該文章 [10]。其概念是,數位貨幣的監管模式與傳統貨幣基本一樣,只是轉換為另一種貨幣形式而已。正如我們手機上的數位錢包一樣,數位貨幣也有類似的支付錢包功能。此外,它還有國家作為「最終支付者」(Last Resort)的機制設計,使這些由央行支持的數位貨幣至少是「實」的,與我們現行貨幣同樣具有法定支付能力。

圖7

影子銀行與國際銀行高度連結

接下來,我們要探討一個大家可能較不熟悉的主題—「影子銀行」(非銀行金融機構, Nonbank Financial Institution)。影子銀行是指那些提供與傳統商業銀行類似金融服務的非銀行的財務金融機構。影子銀行與傳統銀行的主要差異在於監管層面:傳統銀行受到高度監管,而影子銀行則處於無監管狀態。隨著影子銀行在國際金融體系中的角色越發重要,並與傳統銀行的連結日益密切時,原本屬於傳統銀行受監管的業務一旦挪到影子銀行體系裡,便可能脫離監管範疇。在這之中,我們可以觀察到兩個重要趨勢:

▎ 影子銀行的金融角色日益重要

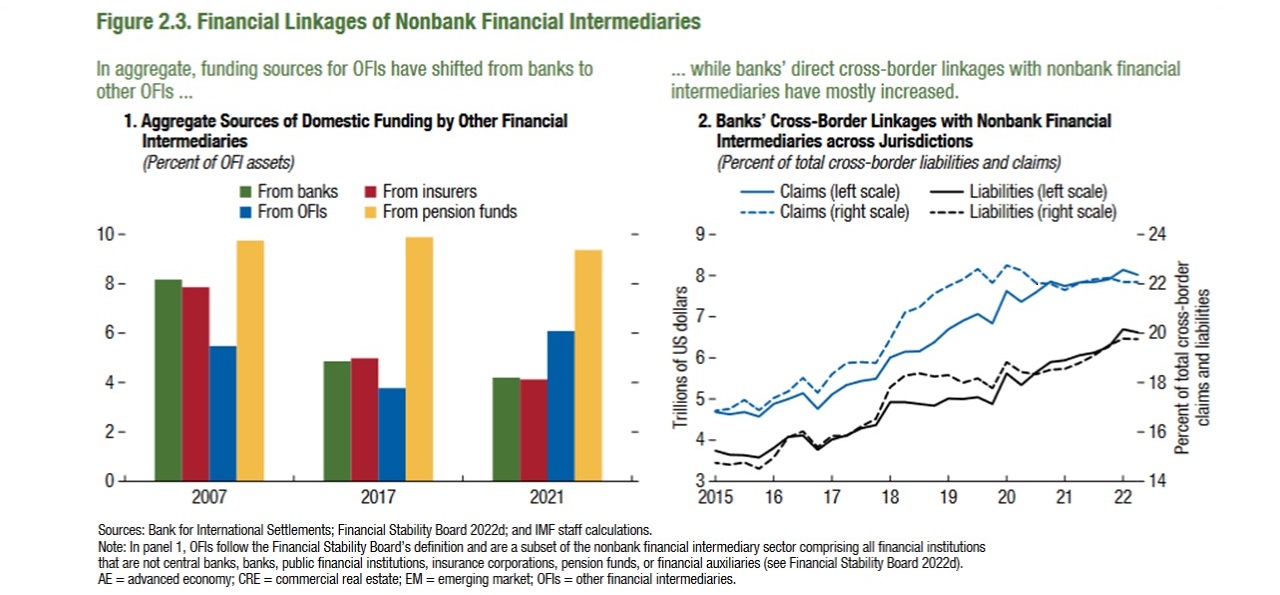

現有數據顯示,非銀行金融機構與其他金融體系的互聯互通程度增強。整體來看,自全球金融危機以來,銀行和保險公司向其他金融中介機構提供的國內融資比例有所下降,而非銀行金融機構之間的融資比例有所增加(見圖8,左圖)。然而, 仍有巨大的數據缺口,大約一半的非銀行金融機構國內資金來源總額沒有統計到。同時,銀行與非銀行金融機構的跨境連結不斷增強,凸顯了該產業在跨境中介的重要性(見圖8,右圖)。[11]

圖8

換言之,影子銀行不僅與傳統銀行保持緊密連結,甚至成為許多資金的重要提供者,使其在整體金融體系中的地位越來越重要。

▎ 影子銀行進行高度複雜的衍生性交易

有人可能會認為,這樣不是很好嗎?透過影子銀行可以讓更多人獲得資金支持啊!?然而問題在於,影子銀行並非創造貨幣,而是設計出極為複雜的金融商品。我們來看看圖9 [12],一個刻意挑選的複雜示例。如果你對其結構感到困惑,這是很正常的,因為這些產品的設計初衷就是讓人難以理解。在這樣複雜的衍生性交易中,賺取的正是資訊不對稱所帶來的「知識財」。

圖9

回想一下,次貸風暴是如何爆發的?CDS(Credit Default Swap)在2008年全球金融危機期間成為眾矢之的,便是這類產品;它們把各種高風險資產打包,然後拆分成不同等級出售, 較優質資產分配以低利息,而高風險資產則提供高利息。這類衍生性金融商品與實體經濟(如房子、工廠或服務)之間距離遙遠,真正販售的商品其實是風險。投資者購買的是不同等級的風險,而風險等級不同,其價格也有所不同。

因此,當影子銀行與傳統銀行的連結日趨密切,同時又涉及各種高度複雜且極具風險的衍生性交易時,將加劇實體經濟與金融體系「脫實向虛」趨勢,並引發更大的潛在問題和挑戰。

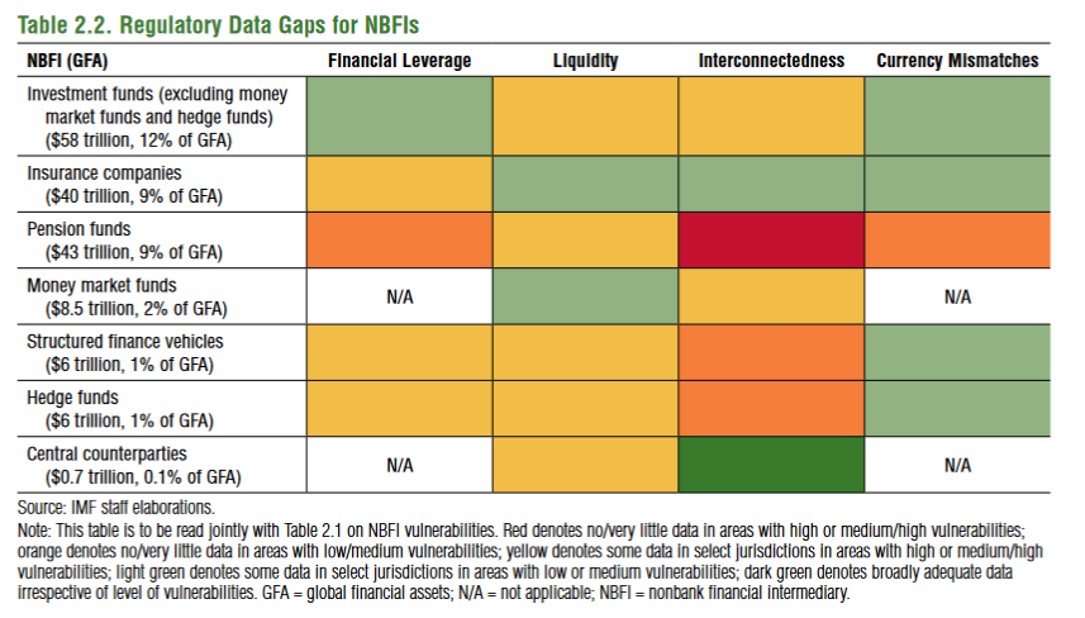

影子銀行成為監管黑洞—欠缺監管結構與基本資訊

圖10摘自國際貨幣基金(International Monetary Fund, IMF)於2023年4月發表的《全球金融穩定報告》。[13] IMF自2009年次貸風暴後,為因應全球金融危機,開始發布這份報告,以追蹤和分析全球金融穩定狀況。

圖10

其重點在於非銀行金融機構的監理資料缺口很大,阻礙了監理機構評估和監控系統性風險的能力。換句話說,假如監理機構要來管理影子銀行,他們所需的資料基本上是「沒有」的。這不僅顯示出缺乏完整的監管框架,甚至連用來管理影子銀行的核心資料都無法獲得。

小結:華爾街與貪婪—1 vs. 99的世界

綜上所述,我們所處的這個世界,是不是離實體經濟越來越遙遠了?!難怪我們的世界出現了「1%與99%」的對比,因為當今我們所處的世界容許金融體系和那些金融遊戲的設計者,透過貪婪與掠奪,改變了原本屬於大家正常的價值分配。金融世界的貪婪與掠奪行為,加上日益複雜的衍生性商品,放大了資訊落差,進一步擴大了貧富差距。以下幾個大項的影響尤為明顯:

- 大宗物資(商品)、商品期貨、金融期貨

最初,交易者只是想要知道或確保未來(如明年)豬肉價格。隨著市場逐漸發展,從基礎的大宗商品交易,再到商品期貨,慢慢地變成龐大的金融期貨。

- CDO、CDS、MBS

另一種方式是透過CDO(collateralized debt obligation,債務擔保證券),和CDS(credit default swap,信用違約交換)這樣的設計,運用商業和數學模式分析風險,再轉變為市場上的交易商品。最後,這些產品又會成為美聯儲在資產負債表上持有龐大的MBS(mortgage backed securities)。

- 高頻、程式交易

高頻交易是一種利用自動交易系統在極短的時間內擷取商機,並從市場微小波動中獲利的交易策略。從事程式交易的人,無需深入分析每一筆交易,只要在每次交易中賺取一點微利,就能快速累積巨額財富。透過極高頻率操作,即使他們與被投公司或產業毫無關聯,也可在短時間內大幅獲利。然而, 高頻交易也扭曲了股票市場中正常風險與回報之間的關係。

- 專業資產管理與避稅

以及,許多富有的人士會有具資產管理的專業人員協助, 以達避稅目的。

- 聯邦政府減(公司及富人)稅

美國在2001、2003、2015和2017年先後進行四輪減稅,總共減少約8兆美元稅款。以2017年川普稅改為例,他大幅降低了富人和企業的稅負,但同時又通過提高關稅來彌補政府稅收損失。

有人不禁要問,為什麼美國要減富人稅並加徵關稅?實際上,美國政府的稅收,絕大多數是從小老百姓的income tax(就是人們的薪資所得稅)而來,而企業及富人承擔的稅負相對較小。想想看,美國政府如果加徵關稅,關稅將導致成本提高, 物價隨之上漲。有人說,這樣好笨,對經濟沒好處。不!他好聰明啊!雖然減了富人稅,減少的稅收卻從關稅補進來,然而關稅造成物價上漲的結果卻轉嫁給全體老百姓來承擔。所以政府稅收增加了,但由全體老百姓支付且承擔關稅上漲的結果。

二、全球實體經濟關係夯實替代體系

在實體經濟關係上疊加金融支付的發展路徑,有這幾項: 增強區域及跨區域實體經貿、建立供應鏈到產業鏈夥伴關係、內循環市場提供安全保障、新質生產力引領未來發展,以及替代性金融體系逐漸成形等,以下扼要說明。

全球既有經貿板塊挪移與碰撞

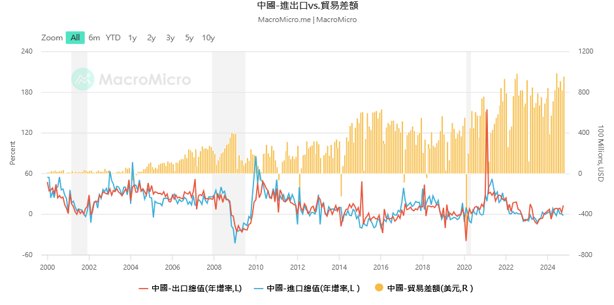

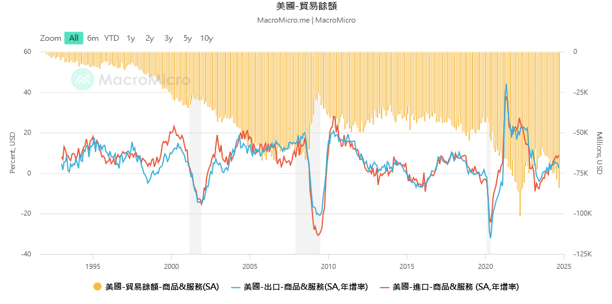

圖11 [14]、圖12 [15] 和圖13 [16] 依序是「中國的進出口vs.貿易差額」、「美國的貿易餘額」和「美國的貿易餘額— 按國家別」,這些圖表反映出全球貿易結構的重大趨勢。在圖11與圖12裡,紅色曲線代表出口,藍色曲線代表進口,而黃色長條圖則顯示貿易順差或逆差(在橫軸以上為順差,以下為逆差)。

圖11

圖12

圖13

從圖11可以觀察到,中國長年維持貿易順差的狀態。相對地,在圖12中,美國貿易餘額呈現負值,反映美國有貿易赤字。此外,從圖13可以發現到,美國的貿易逆差在兩個區域顯示出重要訊息,其一是美國對中南美地區呈現貿易順差(最上方的紫色曲線),其二為目前美國最大的貿易逆差來自中國(最下方的藍色曲線),中國享有高額的貿易順差,並成為美國最大的債權國。

由此可見,全球經貿板塊的挪移與碰撞其來有自,且是長期動態現象,而非短期波動所致。

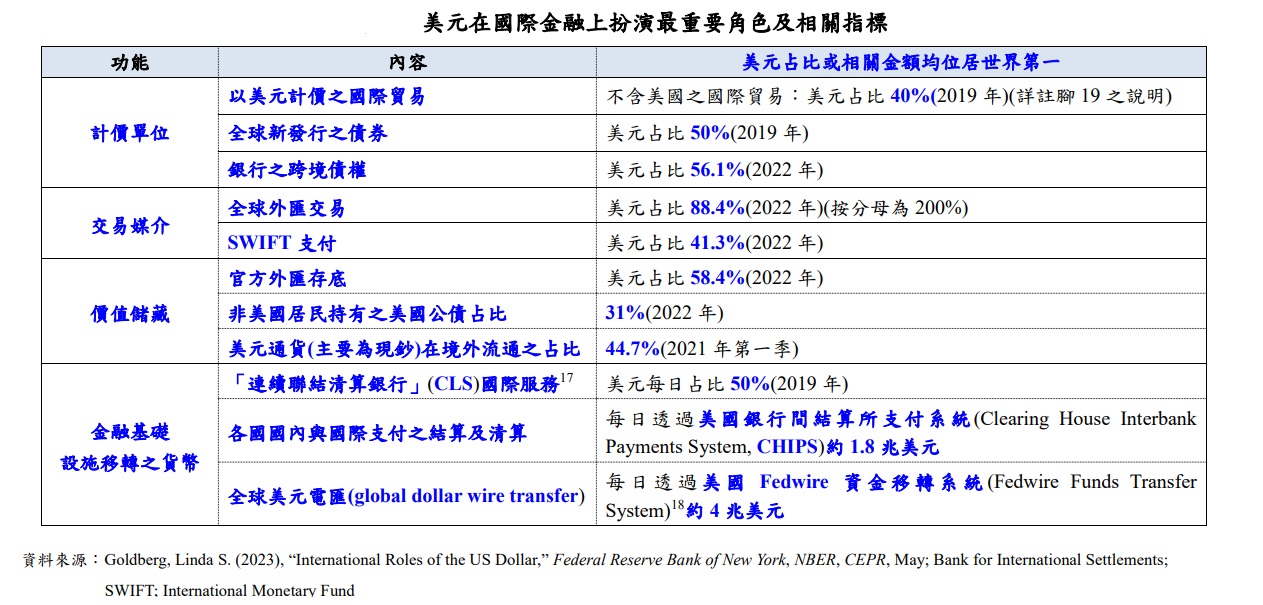

尋求安全及穩定的貨幣體系

由貨幣三大功能(計價單位、交易媒介與價值儲藏)及金融基礎設施貨幣等方面評估當前美元在國際金融地位(見表5),各方面皆顯示美元持續在國際金融上扮演最重要角色。[17]

表5

因此,在全球經貿板塊的挪移碰撞下,如何尋求另一個具備安全性、穩定性與流動性的替代貨幣體系,已成為一項至關重要的議題。

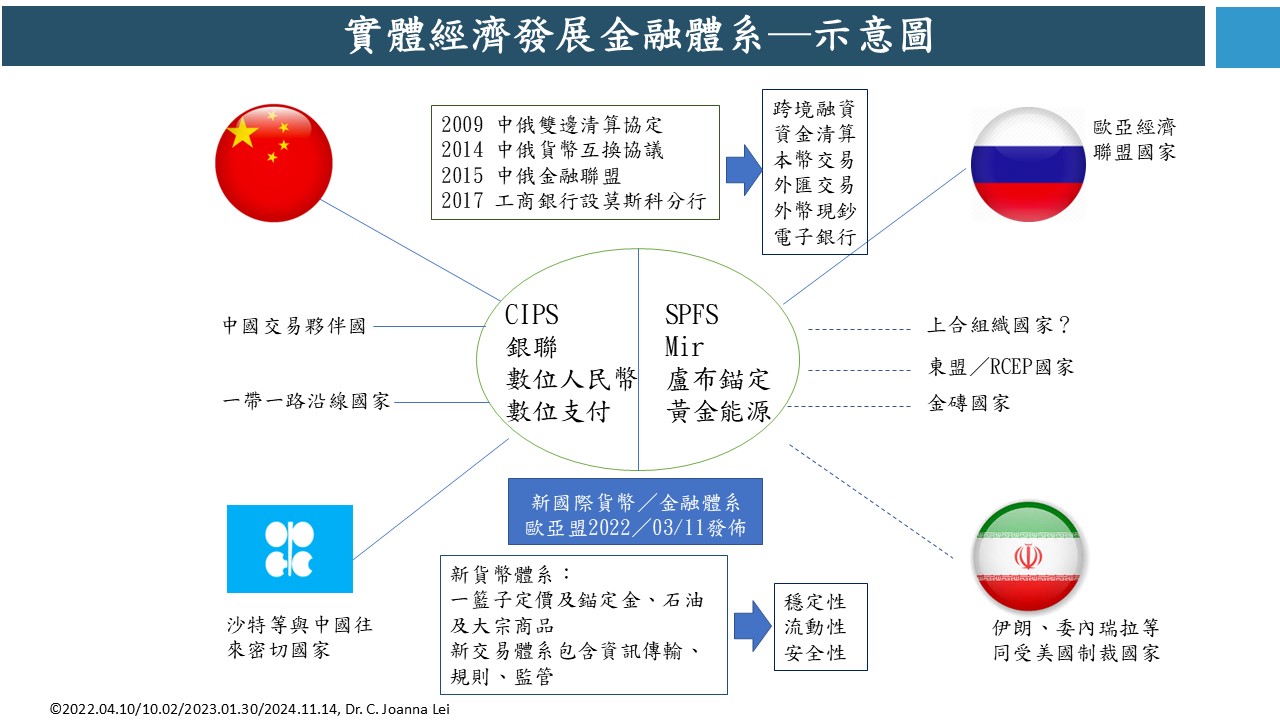

實體經濟發展金融體系─示意圖

圖14是我從2022年開始繪製的示意圖。圖的左半部是中國大陸的CIPS(人民幣跨境支付系統),右半部則是俄羅斯的SPFS(金融資訊傳輸系統)。

圖14

其實早在一開始,俄羅斯就致力於推動一個新的國際貨幣體系。由於歐亞經濟聯盟中的國家受到美國制裁,他們不得不尋求自力更生的解決方案,以及建立內部的貨幣流動性。但由於規模有限,其內部的貿易與產業關係尚不足以支撐一個完整的貨幣體系,因此這個構想並未成功落實。

隨後,自2009年(也就是G20召開那一年)開始,中國大陸與俄羅斯簽署了一系列雙邊協定,包括2009年中俄雙邊清算協定、2014年中俄貨幣互換協議、2015年中俄金融聯盟,以及2017年中國工商銀行莫斯科分行的成立等。透過這些合作,中俄兩國逐步構建起一套金融體系,涵蓋跨境融資、資金清算、本幣交易、外匯交易、外幣現鈔和電子銀行服務等多個層面。

換句話說,儘管俄羅斯最初的計畫無法成功推行,但藉由與中國大陸以及中國的140多個主要貿易夥伴國合作,再加上一帶一路沿線國家,及沙特等與中國具有密切往來的資源國家,一個初具規模的經濟金融體系逐漸形成。儘管這些國家尚且無法完全脫離以美元主導的貨幣體系,但部分交易已能在這新體系中進行,形成一個內部循環。不僅限於金融交易領域,該體系內還包含了某些物物交換(barter)的機制。

2024金磚會議關注重點─金磚支付系統

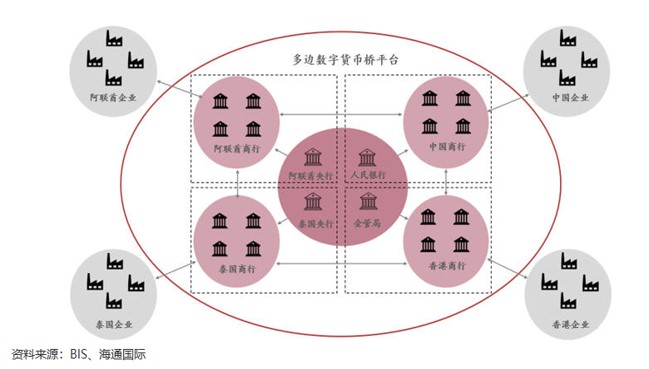

以金磚支付系統為例,這套全新的支付體系成為2024年金磚會議的重要議題之一。

圖15是「多邊數位貨幣橋」[18],由BIS(國際清算銀行)設計。(註:BIS於2021提案,2022測試,2024/6/5進入MVP最簡可行產品階段,容許RTGS或FPS加入,沙特近期加入)

圖15

2021年2月,中國人民銀行與中國香港金管局、泰國及阿聯酋央行宣布聯合發起多邊央行數位貨幣橋研究計畫(Multi- CBDC Bridge,簡稱「多邊貨幣橋」mBridge),旨在探討利用橋接央行數位貨幣(Central Bank Digital Currency, CBDC)提升跨境支付的效率。根據最新公佈的項目進展信息,「多邊貨幣橋」不但能提升跨境支付的效率,降低交易成本,還有助於提升人民幣在國際經貿活動中的使用比例,加速人民幣國際化的進程。[19]

今年以來,該系統又容許部分合作夥伴,就最簡可行產品階段(minimum viable product)參與試行,也就是即使該國或該地沒有央行的數位貨幣,只要具備即時支付功能的系統,也能嘗試進行對接(測試、運作)。

2024金磚會議關注重點─金融基礎

在金磚國家之間的交換機制逐步建立起來後,下一步便是探討如何鞏固其金融基礎。

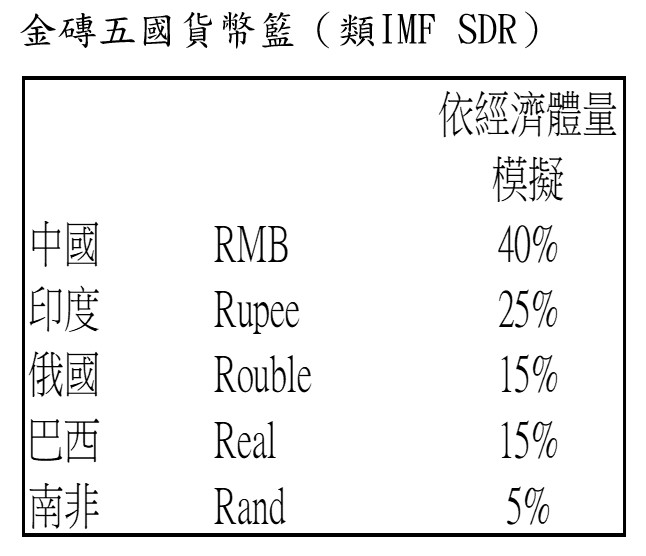

▎ 金磚五國貨幣籃

根據金磚五國的經濟體量(參見表6),經過一系列的計量分析後,各國貨幣可被整合為一個籃子,稱之為「金磚國家貨幣籃」,其概念類似於IMF(國際貨幣基金組織)的SDR(特別提款權,Special Drawing Rights),SDR是IMF創設的一種儲備資產和記帳單位。

表6

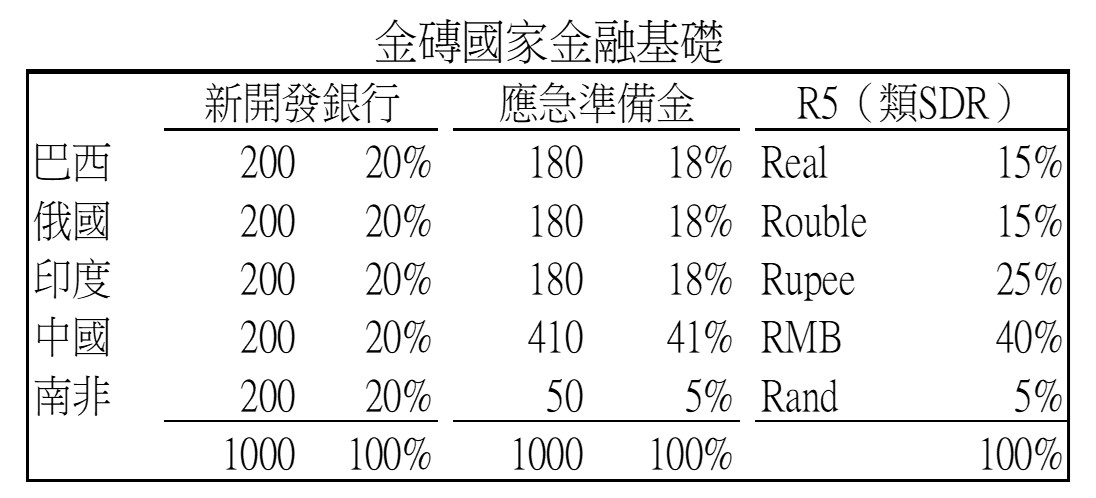

▎ 金磚五國金融基礎

表7提供了一個以R5概念模擬的模型(註:金磚五國的貨幣名稱皆以R字母開頭)。金磚國家的金融基礎建立在彼此的經濟關係上,例如貿易產品與服務的交換。同時,這個貨幣籃也分配了「新開發銀行」和「應急準備金」(比例分配參見表7)。當成員國遭遇經濟困難時,可以借助「應急準備金」有效應對,從而維持區域內金融穩定。

表7

數智革命、能源轉型與工業4.0的中長期影響

接下來我們來探討一些重大的改變是什麼?就是世界改變了!世界的工業改變了,製造也改變了。新興產業的崛起,以及創新的商業模式,加快形成了新質生產力。

數智革命

數智革命涵蓋多個領域,包括綠色能源、數字發展、智慧大模型及數字孿生運用等,融合各種虛擬與實體的應用。

以2023年杭州亞運為例,全場65座場館及辦公場所都由綠色供電,場館內處處都有低碳設施。亞運數字火炬手、開幕式數字點火、賽場上搶鏡的機器狗等,杭州亞運在每個細節裡都隱藏著滿滿的科技感。

綠色革命

除了數智革命外,另一項顯著的發展是綠色革命。綠色革命進一步打通了新能源從產製、儲存到運輸的任督二脈,使能源效率大幅提升。

▎ 產—敦煌熔鹽太陽能發電

圖16 [20] 是甘肅敦煌光電產業園內一座可以24小時連續發電的熔鹽塔式光熱發電站,這張是夜間的照片。試想:夜間不是沒有太陽嗎?因為這座發電站發明了一種混合體,利用熔鹽作為吸熱、儲熱和換熱的媒介,即便在夜間無陽光時,可在沒有光照的條件下15小時滿負荷運行,是一座可以24小時連續發電的熔鹽塔式光熱發電站。

圖16

▎ 儲—儲能系統

新能源發電的關鍵在於儲存,而當前的解決方案包括第三代太陽能電池「鈣鈦礦」、刀片儲能系統等,這些技術正在快速成熟。

▎ 運—特高壓輸配系統

最重要的一點是「特高壓輸配系統」,它使敦煌產生的電力能源可以高效地將電力傳輸至東南沿海地區。

這是一個新的世界,一個全面涵蓋「產—儲—運」的能源轉型現已成型,並逐步通往更低碳的世界。

AI智能製造

再者,工業革命4.0將智慧數位技術整合至製造和工業流程,帶動產銷模式及結構進行全面重組,其所涉及的領域包括有:生產方式、銷售方式、交易方式、生成式AI設計、語言模型學習、平臺經濟、生命機會(如每人的就業機會)等。

在以下三支影片中,我們可以觀察到實體經濟發生的顯著變化:

- 【智慧無人貨艙物分流機器人】

- 【數字孿生工廠引領智能製造新紀元】

- 【智慧城市三維視覺化運營平臺】

所謂價格破壞、產能過剩與債務陷阱

西方對中國經濟發展動輒以價格破壞、產能過剩、債務陷阱視之。但以全球南方觀點檢視以下三點,可能獲得截然不同的結論:

- 中國價格:從「中國工廠」到「中國市場」,這是否是商模大逆轉、價值重分配的結果?

- 中國標準:數智革命、綠色革命與AI模型的結合。工業革命4.0與產銷結構重組的未來?

- 一帶一路:從基建到市場到金融的互通互連,究竟是南方國的債務陷阱?還是發展機遇?

西方金融遊戲擁有一套高度重視高附加價值與高收益的資本運作邏輯。例如,蘋果公司出售iPhone手機或特斯拉賣出Model 3電動車,都重視取得高毛利率,資本市場因此對這類企業回報的本益比也極高。相較之下,中國大陸的經濟發展卻常遭受西方媒體的負面評價:

- 價格破壞:中國被指責透過低價策略破壞了市場價格。但實際上,中國破壞的是溢價空間,因為價格往下降了,獲取暴利的空間因此被壓縮。

- 產能過剩:中國加入全球市場後,一定程度上打破了西方長期主導出口的格局,於是引發產能過剩的批評。

- 債務陷阱:一帶一路計畫建立了基礎設施、貿易和金融互通互聯的新體系。然而,西方將此解讀為債務陷阱,而非看作促進發展機遇的重要環節。

因此,我們稍微用一些篇幅來談談這三項罪名,或者說, 中國經濟發展模式可以為全球南方國家帶來發展機遇或福祉, 而非僅僅是破壞市場。

中國價格:商模大逆轉、價值重分配

▎ 從數位平台到中企出海的「價格破壞」

西方媒體評價中國經濟發展的第一項罪名,便是所謂的「價格破壞」。

以蘋果公司為例,其銷售一支iPhone手機的淨利高達30% 以上,某些時候甚至將近40%。試想,既然蘋果如此高獲利, 是否有可能給拿到蘋果代工訂單的富士康多支付5元人民幣或10 美元?亦或是在整個公司的價值體系裡,可對下游供應商進行更公平合理的分配?對於蘋果公司而言,它多分配10美元是沒有差別的,因為它的淨利非常高。可是它選擇不這麼做,因為它服膺的是「利潤極大化」,就是「股東價值極大化」。因此,西方指控中國工廠最大的罪名,就是中國大陸改變了價格結構。可是我個人認為,今天我們看待這件事情,應該可以用不一樣的眼光來審視。

▎ 從「中國工廠」到「中國市場」的「中國標準」

相信許多人可能聽過我提到「骨傳導耳機」的例子。這款耳機是利用骨頭傳導,不需要入耳。有一次我遇見馬凱碩(前聯合國安全理事會主席),向他展示了這款耳機,我說:「這是真正『中國價格』的意義。」又問他:「你要不要試試看?」他立刻問我:「Joanna,我在哪裡能買到?」

值得一提的是,這款骨傳導耳機具備顯示剩餘電量,並支持充電和藍牙功能。在中國大陸,只需不到50元人民幣即可買到。但這款骨傳導耳機若在美國製造與銷售,依據我以往的投資經驗預測,售價不會低於50美元,甚至可能高達80至100美元。這種「中國價格」的產品,當越來越多人開始使用時,將成為市場競爭所決定的「中國標準」。

以現今的比亞迪汽車為例,它已然成為「中國標準」的例證,這不僅關乎中國市場,也影響著全球消費者。過去,許多發展中國家的人們可能無法負擔高價科技產品,但現在,來自中國的創新,讓相對落後的經濟體也能享受到技術帶來的便利。這不是價格破壞的問題,而是全球福祉的重新分配。

個人覺得,我們應該要有不一樣的視角來看待一些議題, 不是人云亦云的「價格破壞」,而是看見「福祉的重新分配」。

▎ 商模大逆轉

近年來,中國電商平台如Temu、拼多多已掀起了「出海」熱潮。其中尤為重要的是,他們徹底改變了傳統產銷模式。

以往企業通常採用的是「先生產再銷售」的模式。而現在很多都是訂單確認後,立即送往東莞等工廠快速生產,再直接運送至美國。熱銷商品保留少量庫存,大部分商品是依據訂單需求生產。1980年代美國的目錄購物就是如此,交貨期為14 天。而如今,中國電商平台已能將交貨期限壓縮到2至3天,不僅大幅提升物流與生產效率,也改變了產銷模式和消費習慣。

▎ 價值重分配

SHEIN(希音)是一個在全球多地為人所知的電子商務平臺,時常因商品品質低廉而遭受批評。試想,一位在餐廳工作的母親,想為5、6歲的孩子買一件漂亮的衣服參加聖誕節晚會。在美國,最便宜的衣服可能都要花上30至50美元,但在SHEIN只需1至5美元便能買到,這讓更多人能以負擔得起的價格獲得所需商品。從這個角度來看,這是一種更普惠的價值分配模式,也許更接近我們期許的未來。如果我們人類能夠邁向更美好的發展方向,這樣的價值分配可能正是我們所期望的。

中國標準:新能源車到無人自駕車競爭正烈

讓我以新能源車為例,說明所謂「標準」不是由生產者決定,而是經由消費者(也就是市場)在眾多選擇中用自己的荷包決定。

在新能源汽車領域,中國的發展速度令人驚艷,而近期更是迎來了重要的里程碑:

- 7月4日,比亞迪成為全球首家達成第800萬輛新能源汽車下線的車企。

- 11月14日,2024年中國新能源汽車達成1000萬輛的慶祝活動,在湖北武漢的東風嵐圖雲峰工廠舉行。

比亞迪旗下一款被認為是最接近特斯拉Model 3的海豹,售價約為11萬人民幣,相較之下,特斯拉Model 3的最低價格也需20至30萬人民幣。因此,比亞迪的海豹在海外市場(如澳洲) 熱銷,不僅讓年輕人能以低價購入,更重要的是,讓更多人有機會實現理想(綠色、減碳)的世界。

在無人自駕車領域,亞馬遜、無印良品等企業已經積極參與無人自動駕駛汽車的投入研發。不僅如此,美團外賣的無人機也已初步完成自主飛行無人機、全自動化收發機場以及無人機運行軟件體系的研發工作,以打造低空物流自動配送低空經濟,開創了全新的物流模式。這些發展經由最終消費者的選擇,成功者將成為「標準」,而逐步改變人類的生活方式。

一帶一路:全球南方的債務陷阱還是發展機遇?

接著,我們來談談BRI(The Belt and Road Initiative,一帶一路)。關於這項計畫,輿論經常聚焦在「債務陷阱」的爭議,但若從另一個角度來看,BRI確實為許多地區帶來更多的發展機會—從基礎建設,到國際市場以及金融互通互連等, 讓我舉2個不同的例子說明:

第一例是中老鐵路的開通,不僅連接中國雲南與寮國首都萬象,並進一步連接泰國,讓寮國擁有新的貿易和交通線路, 也讓四面八方的養分流經中老鐵路,造福寮國及周邊各國民眾。

另一個例子是克羅埃西亞的佩列沙茲大橋,雖然規模不大,長度或金額不是一帶一路計畫中重要的基礎項目,但對當地居民而言卻意義非凡。這座橋樑不僅解決當地居民在回家路上必須出境再入境的交通問題,同時也大幅改善發展性的瓶頸。

整體而言,BRI的影響並不限於經濟發展層面,而是體現在如何透過基礎建設解決當地長期存在的問題,進一步改善人們的生活。

三、G20、金磚、RCEP與全球南方— 多極、多邊、多元

G20峰會行之有年,但重要性在2009年急遽上升。2008年次貸危機爆發後,美國要求全球各國共同商討解決方案,首度對全球南方國家(即G7之外的國家)開放了一個能平等參與未來監理的機會,朝向更加多極、多邊和多元合作發展的方向發展。但2009 年的善意開放似乎僅是曇花一現, 從巴賽爾II (Basel II)之後進展幾近停滯。為什麼?要理解這個發展,我們需回顧一些歷史脈絡。

1955亞非不結盟國家萬隆會議

回顧歷史,不結盟運動發展的一個重要里程碑是1955年的萬隆會議。1955年萬隆會議,全球不結盟國家普遍希望建立一個更加公平的國際秩序。這一訴求與孫中山先生的遺願不謀而合— 即「聯合世界上以平等待我之民族,共同奮鬥」。然而,在當時的國際經濟結構中,全球體系仍呈現出一種典型的金字塔形態,是一個有上有下的結構,那些下單的國家決定了其他國家的命運。

一帶一路與全球三倡議連結中國的現代化與全球南方的發展

自次貸風暴後,在2009年的G20中,從中國被邀請代表開發中國家參與一系列未來戰略關係及財務穩定監理結構的討論開始,一帶一路與三大全球倡議,將中國現代化與全球南方的發展緊密連結。透過基建互通互連、消費市場開放、投資與技術轉移以及金融體系連通,致力於實現公平近用、普惠發展、結構調整以及價值分配,逐漸發展為一個更具公平前景的新未來。

上述內容與孫中山先生的理念有著密切關聯。孫先生一生所求,是中國之自由平等,他所謀的是中國的現代化。而如今,中國大陸逐步實現中國式現代化,通過一帶一路和三大全球倡議的落實,不僅實現了孫先生理念的當代價值,更為全球南方國家創造了新的發展和新機遇。這些舉措協助全球南方國家構建自主經濟體系,推行其產業計畫,進一步奠定公平、普惠且永續發展的基石。

結語、基於新秩序的再全球化— 公平、普惠、永續

價值重分配、秩序重洗牌

親愛的弟兄姐妹,當我們回顧美元主導的金融體系時,可以清楚看到它正逐漸脫離實體經濟。而在這樣的結構背後,其實隱藏著不少深層因素,難以輕易翻轉或改變。然而,與此同時,我們也看到了全球南方,特別是經濟相對落後的地區或國家,正逐漸展現出新的發展可能性。我們所看到的這個世界, 若能迎來嶄新的面貌—也就是新天新地—必然伴隨著價值的重新分配與秩序的重新組合。

舉例來說,如果像蘋果這樣的品牌企業,能將其接近40% 的淨利中的部分利益合理分配給資源國和製造國,那麼全球經濟秩序必然煥然一新。在這樣的秩序中,如果能適度制約金融體系裡的貪婪因素,使經濟與金融恢復到正常的健康關係,就能推動整個國際秩序趨向更加公平、普惠和永續發展的方向。

或許有人認為上述構想過於理想化甚至天真,但我覺得我們就應該要天真,我們應該要相信God is good all the time!要堅信:這個世界的秩序,並非設計來讓有知識或能力的人用貪婪來掠奪其他人,而是應該建立一個更加公平、普惠且永續的世界。

非洲今昔大不同

容我分享一段個人經歷。早年間,我以學者的身分參與諸多國際學術活動和研究,並且有機會造訪非洲。當時,我們滿懷希望想為非洲帶來某些改變,於是我們教導當地人學習英語、推廣生育控制,以及如何處理小兒虐疾。然而,總缺少大規模的資金投入來支持非洲的發展。在二次世界大戰後長達70 年的時間裡,大部分由西方殖民主義主導的非洲,或許獲得一些經濟援助,但是基礎建設方面卻幾乎沒有大規模資金注入。

如今,情況大不相同。得益於大規模基礎建設投資,非洲開始出現顯著的發展和進步。儘管西方經濟學家批評中國布局基建投資是為了擴大影響力,甚至挑戰現有的全球霸權,但是這些基礎建設實實在在地讓最貧困的地區得到了幫助。例如, 土地面積有80%是沙漠的尼日,鐵路建設使當地居民能夠通行彼此聯絡,生活開始逐漸改善。中國大陸不僅投入資金,還掌握了在惡劣環境下修建鐵路的技術,這是其他國家無法企及的。

另外還有一個值得分享的小例子。過去,我們為了解決當地教育資源匱乏的問題,曾經嘗試想用衛星廣播(satellite radio)讓知識普及到偏遠地區。但是這個想法無法實現,因為非洲連最基本的電力供應都沒有,更遑論其他發展。那時,我去過的地方有一半的孩子甚至活不過五歲,其中主要原因是虐疾和缺乏乾淨水源。我們告訴孩子的母親可以用糖鹽水緩解腹瀉,但是她們拿到的卻是泥濁不堪的髒水。我們甚至還要教她們先把水沉澱、煮沸,再給孩子飲用。在那個年代,他們沒有機會擠身進入公平普惠的世界。這是1980年代,我以一名學者身分到訪非洲時的見聞。

如今,非洲已有新的改變。在竹內亮為華為拍攝的紀錄片中提到了一個故事:[21] 華為的技術人員前往非洲一個偏遠的小村莊,一個看起來相當原始生活的地方。華為的員工開始調研當地村民的日常生活和通訊情況。其中一位父親提到,他只有偶爾才能與自己的兒子通訊,因為村莊裡的網路不強,信號實在太差。然而,華為的技術人員攜帶簡單的設備,利用簡易的支撐搭建設備簡單的小型農業基站,再加上幾塊太陽能板解決電力問題。三天之後,信號變好了,網路也更流暢了。現在, 這位父親可以隨時與自己的兒子進行視訊通話了。對他們而言,這是他們與世界連結的一大進步。

公平、普惠、永續

親愛的朋友們,所有科技的研究與發展,最終我們應回歸一個核心價值:這些科技如何為人類福祉,在公平、普惠和全球永續發展上做出多少具體貢獻。

因此,趁此機會我想與各位分享,我們需要以一個全新的視角來看待這些變化。這個視角不僅應拋開人云亦云的眼光或受限於當前國際政治框架的束縛,更應是一種全新的思維模式:最終我們的行動會將這個世界帶往何處?在此過程中,資源分配是否能合理且公平?又是否能讓那些最為貧困與落後的弱勢族群也能融入並真正受惠?

親愛的弟兄姊妹,如今我們正面臨著經濟與金融快速脫鉤的時代,同時也存在兩股力量激烈競爭著。祈求上帝憐憫我們人類的愚蠢,賜予我們智慧和機會,可以共同邁向公平、普惠與永續的未來發展。

天下觀、觀天下

「大道之行也,天下為公,選賢與能,講信修睦。故人不獨親其親,不獨子其子;使老有所終,壯有所用,幼有所長,鰥寡孤獨廢疾者皆有所養;男有分, 女有歸。貨,惡其棄於地也,不必藏於己;力,惡其不出於身也,不必為己。是故謀閉而不興,盜竊亂賊而不作,故外戶而不閉,是謂大同。」—《禮運大同篇》

文末,我引用國父最推崇的《禮運大同篇》作為結語。身為中國文化的傳承者,我們無需外求,因為我們有上帝、有聖經,還有了解神心意的孫中山弟兄在前方領路,我們只需跟隨前行。願上帝賜福大家!

(本文為2024年11月16日「禧年聖經經濟倫理研討會」之重點摘錄,邱華英整理)

[1] 資料來源:https://ng.investing.com/analysis/feds-not-qe-program-may-fuel-next- stock-market-rally-159290

[2] 資料來源:維基百科。https://zh.wikipedia.org/zh-tw/不動產抵押貸款證券

[3] 圖片來源:https://www.macromicro.me/charts/1242/us-fed-balance-sheet-structure

[4] 主要中央銀行的總資產。來源:Haver Analytics、Yardeni.com。圖片參考:https://www.marcocasario.com/blog/politiche-monetarie-non-convenzionali-2/

[5] 資料來源:Bullion By Post。https://www.bullionbypost.co.uk/index/gold/the-gold-standard/

[6] 資料來源:World Bank on Gold Revaluation Account, 2024.04.12。https://www.gainesvillecoins.com/blog/world-bank-report-highlights-advantage-central-bank-gold-revaluation-accounts

[7] 資料來源:同上。https://www.gainesvillecoins.com/blog/world-bank-report-highlights-advantage-central-bank-gold-revaluation-accounts

[8] 資料來源:OpenAI 製表,20241114。

[9] 資料來源:同上。OpenAI 製表,20241114。

[10] 資料來源:Block Tempo, 01 Binary, 20200426。https://www.blocktempo.com/china-dcep-central-bank-digital-currecny/

[11] 資料來源:Global Financial Stability Report, IMF, 2023/04。https://www.elibrary.imf.org/display/book/9798400233241/CH002.xml

[12] 資料來源:維基百科。左圖https://zh.wikipedia.org/wiki/File:Asset_transform.jpg 。右圖https://zh.wikipedia.org/wiki/File:F.I._Example.jpg

{kind=link}

{kind=link}

[13] 資料來源:Global Financial Stability Report, IMF, 2023/04。https://www.elibrary.imf.org/display/book/9798400233241/CH002.xml

[14] 資料來源:MacroMicro, 20241113。https://www.macromicro.me/charts/276/cn-china-trade-balance

[15] 資料來源:MacroMicro, 20241113。https://www.macromicro.me/collections/6/us-trade-relative/27/trade-surplus

[16] 資料來源:MacroMicro, 20241113。https://www.macromicro.me/collections/6/us-trade-relative/5647/us-trade-balance-by-countries

[17] 資料來源:中央銀行報告,「美元之國際地位:過去、現在及未來」,頁75。https://knowledge.cbc.gov.tw/front/references/inpage/0AB27B4F-1F0B-EE11-90E9-00505694F3B3

[18] 資料來源:BIS、海通國際。https://www.yicai.com/news/101738881.html

[19] 資料來源:https://www.yicai.com/news/101738881.html

[20] 資料來源:https://gansu.gscn.com.cn/system/2017/10/30/011833019.shtml