新世局的金融挑戰/雷倩

新世局的金融挑戰

雷倩

現任中華民國婦女聯合會主任委員

前新加坡霸菱亞太基金投資合夥人

前(美國)ABC廣電網總公司副總裁

我想,大部分的人對於通貨膨脹這個議題可能是從書本上看來的,但是,通貨膨脹的巨大影響卻是非常真實的經歷。我記得,我到美國的那一年,當時的情況是這樣的:

‧失業率達9%,也就是10個人裡面有1個人失業;

‧短期利率(就是3個月的定存利率)是15%。

在1980年到1981年期間,美國在非常短的時間之內兩度將利率拉高至20%,為的是給經濟降溫,當時美國股票市場下挫24%使整個股市市值喪失近四分之一的程度,然後從這個新的谷底再慢慢建立起來。因為有這麼一個龐大的金融操作,所以從1980年開始,有著「go-go 80’s」這個詞彙。大家也忽然明白,每天認真努力工作的結果,在一夕之間,很有可能就被金融或利率的操作全都化為烏有。因此,大家有許多新的不同角度的思考(包括華爾街也是),美國的經濟和金融脫鉤也是從這裡開始的。

2016年,我曾獲邀參加禧年經濟倫理文教基金會「經濟趨勢與因應之道」研討會的回應分享,當時講台上的孫震老師提醒我們,在亞當‧史密斯(Adam Smith,或譯亞當‧斯密)的想法裡,他的市場經濟倫理結構不是只有「公平」,而是要從「仁慈」出發,只有從「仁慈」出發的倫理結構,才會使得每一個人的自利行為能夠創造群體的最佳利益。因為人們所創造的制度一定是建立在一個根基上,若是這個根基符合聖經和上帝的心意,那麼這根基便為美善,如此才能從人們所建立的制度裡,有像公平、仁愛、幫助別人等這些美德帶給他人幸福。

今天我會從綜觀世界局勢的角度來看金融挑戰。一開頭,我們先探討二十一世紀前二十年所發生的事情。這二十年幾乎把二十世紀所有人類可以誇耀的那些成就,全盤wipeout(抹除),重新洗牌,就是虛空的虛空。原本人們以為自己可以矜誇的那些成就,如今看起來就是海邊的沙,而沙上的腳步就是勞苦愁煩。其次,我們會以美國為例,探討實體經濟和金融的二元脫鉤,就會回到1980年代說起。接著,我會扼要說明最近我們所接收到的這些新的衝擊。我覺得上帝真的是在擊打我們,無論是COVID-19或是戰爭,都讓我們原本以為的平安消失了,在我們喊「平安哪!平安!」的時候,忽然之間就消失了。最後,我們會談防禦的路徑。

前言:禧年開局 vs 二十一世紀前二十年

20/21世紀之交的承諾

有一本很著名的書,叫作《20/21》,1 在書中,作者闡述自己對二十世紀歷史大脈絡的分析,和對二十一世紀未來走向的預測,並且探討世局,以及檢視經濟,是二十世紀給二十一世紀的教訓(lessons)。所以我從書中摘錄一些覺得很有啟發的觀點分享給大家。

無戰爭——冷戰結束,單一友善超級強權

作者認為,二十世紀經過了一整個世紀─100年的時間,

從許多不同的組織,到了最後成就了一個最穩定的結構。也就是,經過兩次世界大戰,然後觸發冷戰到結束冷戰,最後剩下一個單一友善的超級強權。作者認為,那是一個最完整、安全的結構。

無貧窮—WTO、FTA、RTA、EU等等

作者在書中也談到,二十世紀在經濟上也有許多的重整。當大家都進入世界衛生組織(WTO)的時候,世界彷彿進入一個非常美好的世局(如關稅壁壘降低、市場障礙弭平等),所有人的勞動果實都能夠在同一個平臺上公平交易,大家可以分享富裕,世界沒有戰爭,也沒有貧窮。

無死亡—無大規模傳染疾病

在1980年5月8日WHO宣布「天花」從此絕跡,成為第一個絕跡的傳染病。這樣看來,那時候似乎沒有新興致死的傳染疾病和大規模災難,世界彷彿一片平靜安穩。

世界進入和平、安定、繁榮、多邊主義主導的國際秩序

所以,二十世紀可以矜誇的是,經過我們人類的努力,透過各種制度的改變,創造了一個沒有戰爭、沒有貧窮、沒有死亡的美好世界。這個世界的和平、安定、繁榮和多邊主義所造成的國際秩序,是二十世紀所矜誇的。

二十一世紀的變動局勢

但是忽然之間,到了二十一世紀,這個世界改變了!

戰爭—大規模毀滅

美國自911開始發動的戰爭,有:阿富汗戰爭(2001∼2021)、伊拉克戰爭(2003∼2011)、利比亞戰爭(2011)、敘利亞戰爭(2011∼2021)和烏克蘭戰爭(2022迄今,美國與歐盟間接介入)等。

我們以為沒有戰爭的那個世界,忽然之間,卻看到這些大規模的毀滅,甚至有些戰爭是不道德的,是沒有道理的。

經濟—完美風暴

大家都認為,各國加入WTO之後,就進入了一個美好的經濟世局。那時,大家最常說的─蘇非亞國家,有前蘇聯、非洲和亞洲各國,是一個新興經濟體。

但是,現在大家看到的卻是:1970年代式的能源危機和通貨膨脹,還有2008年金融海嘯開始的十五年量化寬鬆貨幣政策(QE),以及2016年起全球範圍的貿易戰(關稅)、科技戰(晶片)和供應鏈脫鉤(含物流)等。

我們原本以為我們創造了一個完好的秩序,興起一個新興經濟體─讓蘇非亞(前蘇聯、非洲、亞洲)國家,進入一個共同分享富裕的世代,但結果卻是全部重新歸零。

災難—沒有平安

更讓我們感到意外的是,我們身處的世界歷經了許多災難,有氣候變遷及地球地殼變動,和新興傳染疾病(COVID- 19、猴痘等)。台灣真是一個蒙福的地方,我們經歷SARS疫情有了一次很好的演習,所以大家知道要戴口罩,也知道什麼是隔離防護。但是,在2003年的SARS之前,難道你不也認為這個世界是平安的,沒有這種新興大量致死的傳染疾病嗎?!截至目前為止(2022年11月),這次COVID-19疫情,台灣累計死亡人數已達一萬多人。親愛的弟兄姊妹,當我們說「平安哪!平安!」的時候,其實是沒有平安的。

一、大棋局

美國治世的消減

我們接續前面作者在《20/21》的觀點,並以美國為例補充說明。作者認為,在二十世紀最後所留下的單一友善超級強權,不僅是一個超級強權,更是一個建立第二次世界大戰之後所有價值體系及遊戲規則和秩序的主導者。

簡單地說,一個國家的實力有兩大重點,一是金融和經濟,二是軍事和外交。我們若以一個直角坐標平面來說,被X軸(軍事力)與Y軸(經濟力)分成四個象限。在第一象限裡的國家經濟力和軍事力相對較強,在第三象限裡的國家經濟力和軍事力則相對較弱,每一個象限裡的國家所選擇的國家大戰略是不一樣的。我們大致可以從這兩方面切入,來看世界各國的權力分配情形。

所以,我用上面這個概念來簡單說明,以美國為主導的全球秩序(通常稱為Pax Americana,美國治世)逐漸受到影響而實力削減。有以下這幾個因素:

經濟金融方面

▎ 全球總體經濟進入大過剩時代

首先,是全球的總體經濟環境進入一個大通膨時代,也進入一個大過剩時代。後面我將會用兩張圖表補充說明(見第12頁的圖1,以及第14頁的圖2)。

▎ 中國經貿在全球經濟中質量雙長,科技比例加大

其次,是中國大陸的經貿在全球的經濟體中,她的值和量雙漲,甚至她的量體已經超過美國經濟體的四分之三;而且中國大陸也增大投入科技的比例,也就是她的科技含量和創新含量越來越多,已經不是原來的基本加工業和世界工廠而已。

▎ 美國經濟依賴金融支撐,科技及創新領先優勢減弱

再者,在整個經濟發展過程中,美國現在大概只剩下「金融」一枝獨秀而已,況且「金融」從原來協助經濟的角色,現在成為一個自己本身的產業,在這個自身的產業裡存在著諸多它自己創造且不透明的遊戲規則,使得大家在這個產業裡受到極大的影響。不僅如此,美國的科技和創新也逐漸疏於投資,而削弱了領先優勢。

▎ 美國利益分配力下降

所以,我們從經濟和金融方面進行盤點就可以看出,由美國主導的利益分配能力是下降的。

軍事外交方面

▎ 多邊場域美國影響下降,各國自主性加強,區域中心主義興起

在軍事和外交方面,美國在多邊場域上的影響力也逐漸下降。例如,從美國前總統川普開始,美國政府頻繁「退群」或「威脅退群」,甚至宣布退出如聯合國教科文組織(UNESCO),可見美國在多邊場域上的影響力逐漸下降。不但如此,各國也加強自主性,尤其是當烏克蘭發生戰爭之後,有更加強勢的主導。而且,各國的區域中心逐漸往外面擴散,逐漸崛起區域(歐亞非)中心主義。

▎ 中國一帶一路建立新地緣關係

自2013、2014年開始,中國大陸的一帶一路也建立了新的地緣關係。許多人可能認為這是一個可怕的債務陷阱,對於中國大陸主導成立亞投行(亞洲基礎設施投資銀行,Asian Infrastructure Investment Bank,縮寫為AIIB),以此推進的「一帶一路」此舉,許多人視為可怕的債務陷阱。

最近有一個新的研究,報告中提到,很多這些亞投行所投資的案子,其實並沒有alternative source(替代方案),也就是沒有其他人會提供給它這樣的金融支撐。既然沒有其他任何地方可以提供融資,那麼就沒有其他可能性去完成幾乎全是基礎建設的夢想,無論是道路、橋樑或水壩等這些建設。

以水壩為例,水壩建設影響農業灌溉和民生飲水的用水需求,因此水壩建設非常重要。筆者作為研究生的時候,在研究計畫裡我們去造訪17個最貧窮的國家。在這些國家裡,有二分之一的小孩在5歲以前會死亡,這些小孩大多是因為infant diarrhea(嬰兒腹瀉)而死亡的。因為我們去的地方大部分都沒有乾淨的飲用水,絕大多數的媽媽並不知道水不能直接拿來沖泡牛奶給孩子喝,所以我們去教這些媽媽們如何照顧她的孩子。令人十分感慨!貧窮一點也不浪漫,是非常悲慘的。

▎ 美911後對外動武消耗國力,川普高度親以,改變中東平衡

與此同時,還有一個很大的因素就是,911事件以後,美國的軍事態度,變了。美國在911事件之後,在心裡的絕對安全感(就是「沒有人會動到我們本土」的那個安全感)被動搖(shaken)了。而且她採取一種報復性的策略,直接對阿富汗發動戰爭,直到最近美軍才撤出阿富汗,戰爭持續二十年之久。況且,從來沒有任何真正的證據可以證明,阿富汗與911恐怖攻擊是有關係的。如果我們回頭看,無論是Osama bin Laden(奧薩瑪‧賓‧拉登)或是蓋達組織(al Qaeda,又譯基地組織),原先都是美國在所謂的區域平衡裡所扶持的組織。

▎ 美國全球霸權下降

美國之所以可以在非常長的一段期間作為世界警察,在世界各國總共設置約有800個軍事基地(另一說是750個),是因為大家認為她會是一個維持世界公平正義的朋友。但是當她的軍事態度變了,逐漸地,她的軍事外交影響力也定會下降。

如此看來,美國的兩個實力:一是經濟實力逐漸削減,另一則是軍事實力逐漸成為對其他國家發動戰爭,而不是用來作為世界警察去幫助世界和平及安全。所以,美國的利益分配能力下降,並且全球霸權的地位也下降。世界的經濟和金融秩序以及外交和軍力強度正在改變。

大過剩時代

《The Age of Oversupply : Overcoming the Greatest Challenge to the Global Economy》(大過剩時代:失控全球化後,治好世界經濟焦慮的成長解答)2 的作者認為,全球勞動力過剩、生產能力過剩以及不斷上升的廉價資本,使得西方經濟體陷入就業不足和增長乏力的泥潭。個人覺得,對於經濟理論和解決經濟困境,這本書提供了非常重要的想法。隨著蘇非亞國家進入全世界的經濟體,帶給全世界經濟結構不小衝擊,因此我引用這本書中的兩張圖表來做簡單說明。

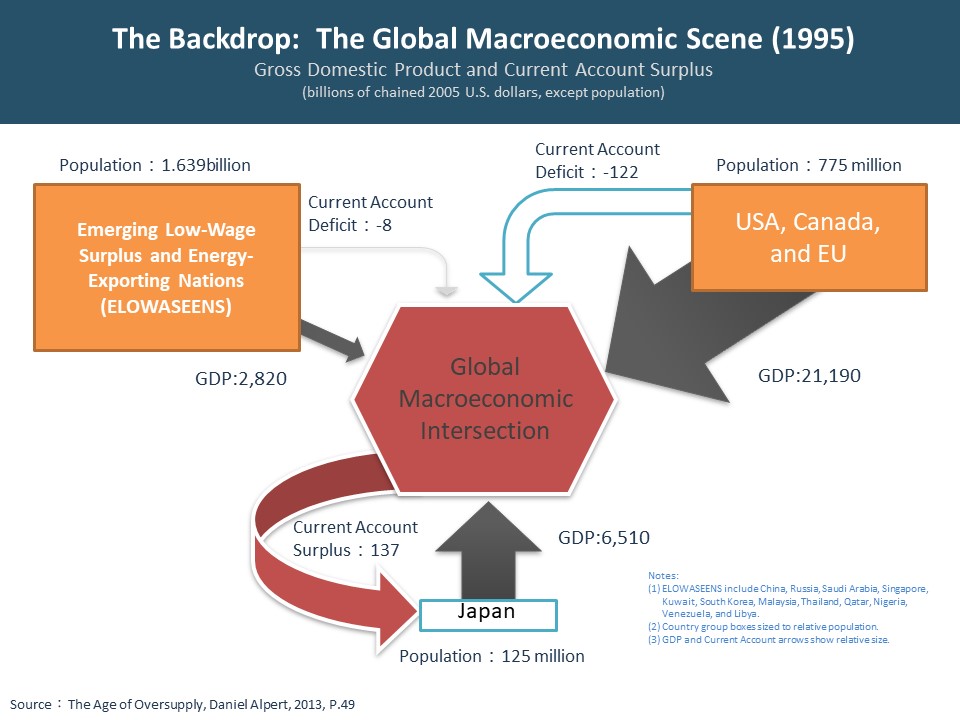

1995年

圖1是1995年的情形。3 中間的六角形,稱為Global Macroeconomic Intersection(全球宏觀經濟交叉點),你可以將它視為全球市場,各國在這裡面交易。在這六角形的周圍有三個方框和相應的箭頭,就是指各國在這裡面交易或買賣的結果,如:賣東西進去或是買東西回來,是否賺錢或是賠錢,有貿易逆差還是貿易順差等相關資訊。

(圖1)

▎ USA, Canada, and EU

在那個(西方的)美好年代─1995年的時候,美國、加拿大和歐盟這些國家(見圖1右上方),在全球這個大經濟市場裡面佔據了最大一塊份額。這條深咖啡色的箭頭和線條如果越粗壯的話,就表示它的交易或貿易比例和金額越大。在全球市場裡,美國、加拿大和歐盟國家的Current Account Deficit(經常帳赤字)很小,也就意味著,他們賣出去和買回來間只產生一點點的貿易逆差,他們享受一個非常美好的生活。

對於這些發達國家(指USA, Canada, and EU)而言,這是一個美好的年代。這個美好年代對於他們來講,就是在全球經濟體當中他們擁有最大的市場規模並且主導經濟秩序,不論是賣或買,包括定價(pricing),都是由市場決定的。

▎ Japan

此時的日本(見圖1下方),她的貿易維持著幾近平衡的狀態。她的人口大約有一億多人,而且她對全球經濟體的貢獻有一個小小的Trade Surplus(就是貿易順差)。

▎ Emerging Low-Wage Surplus and Energy-Exporting Nations (ELOWASEENS)

在圖1的左上方,這些Emerging Low-Wage Surplus and Energy-Exporting Nations(縮寫:ELOWASEENS),就是新興低工資盈餘和能源出口國,幾乎小到微不足道。在全世界的經濟體當中,他們所佔的那條深咖啡色線條和箭頭是那麼細小的一條線,表示她的份額非常非常的小。同時,她擁有龐大的人口,在1995年的時候,有16億之多的人口。反觀美加歐盟這些發達國家的人口數只有7億多人,而日本則是1億多人。

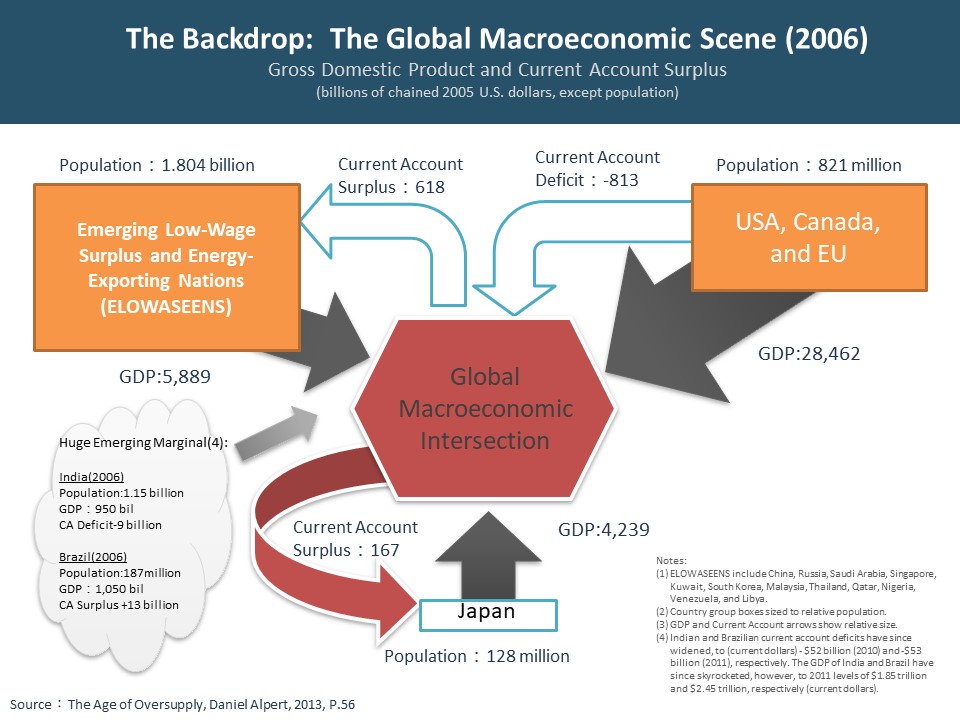

2006年

圖2,4 是2006年的情形,對於先進發達國家而言,顯然就不那麼美好了。

(圖2)

▎ USA, Canada, and EU

美加歐盟這個先進發達的經濟體,人口數從1995年的7億多人,到了2006年變成8億多人,況且在全世界整個大經濟市場裡她還是占有最大一塊市場規模,可是她的Current Account Deficit(經常帳赤字)變大了,也就是她在交易中的逆差變大了。

▎ Japan

然而,日本還是同以前一樣,差不多。因此我們可以說,在全球的經濟體當中,日本是一個很重要的貢獻者,她賺一點點錢,而且她是一個貿易順差國。

▎ Emerging Low-Wage Surplus and Energy-Exporting Nations (ELOWASEENS)

值得注意的是,圖2的左上角,這一塊變大了!他們成為Huge Emerging and resource country(巨大的新興資源國家)。在這個全球經濟體裡面,他們佔了越來越重要的一大塊份額,而且他們的交易是順差,也就是說他們開始賺世界的錢。

小結

從1995年至2006年,不過短短十年,而且在2000年和2001年期間,世界各國也都進入了WTO,原先以為受惠世界貿易的自由開放經濟可以快速成長,可是卻在這之後,世界被改變了。那些大國的貿易逆差增加了,而且他們的絕對掌控力也有了削減;還有這些新興國家,特別是低工資順差國家和能源輸出國,他們變巨大了。世界改變了!

個人覺得,圖1和圖2這兩張圖,很明顯地告訴我們,在這十年之中,世界發生了經濟板塊挪移的變化。

美國劇本中上升的中國

因為這些新興國家也追求自己的經濟成長和國家發展,尤其以中國大陸最為明顯,所以在美國現在的劇本裡(通常他們稱為American narrative),上升的中國就像是一隻酷斯拉一樣。如果中國在前述的全球經濟版圖裡只佔了小小一塊份額,那麼她是可以被控制的,她可能就會被視為一個典範,就是逐漸解決了貧窮、落後、以及龐大的人口數量問題。事實上,中國甚至解決了超過3至4億人口的「絕對貧窮」(就是每日支出低於一塊美金的人們),在移除絕對貧窮(脫貧)之後,接著以發展城鎮化方式進入一個新的未來。但是,因為中國太大了,所以她不只被美國看作一個巨大的威脅對手,就連歐盟也將她視為競爭對手,乃至最近法國的最新戰略報告裡,中國也成了可怕的競爭者。

1998年的時候,我和一位小女生一同去看《酷斯拉》這部電影。這一部由美國人拍的電影,劇情描述一隻體型龐大的巨獸─酷斯拉,它在海裡面打翻了很多船隻,到處吃魚,然後到曼哈頓一路破壞城市,最後它跑到了地鐵,還有Madison Square Garden(麥迪遜廣場花園)生了很多蛋。

電影看到一半的時候,我旁邊的小女生開始哭了。我問她:「Why are you crying?」她回答說:「She didn’t do anything wrong, but she is just too big.」它就是太大了!它一轉彎那棟樓就被它搞垮了,它一吃東西整個魚市場就沒了。它就是太大了!

個人覺得,美國現在看到的中國今天變得如此可惡,不是中國做了什麼事情,而是中國大陸這個經濟體發展得太快且太大了。

二、實體經濟與金融二元發展

我們回頭講一下實體經濟與金融體系的二元發展。

緣起

經濟方面

▎ 1980年代起,華爾街鼓勵公司給予高P/E

自1980年代開始,華爾街開始鼓勵某些類型的公司給予高P/E(Price to Earnings,本益比,或稱股價收益比),包括評估公司的EVA(Economic Value-Added,經濟附加價值)。當時全球的供應鏈正逐漸開始建立起來,對於很多的外包產業,just- in-time management(及時管理)實現零庫存目標的物流管理,還有Per Employee Contribution(每一個員工貢獻)等指標變得非常重要。

這一系列的概念,從EVA(Economic Value-Added,經濟附加價值)、到just-in-time management,乃至計算Per employee contribution(每一個員工貢獻),試問,假若你身為公司的高管,當華爾街評估企業是以每一個員工的貢獻去評價這家公司經營管理績效好不好的時候,身為公司高管的你會不會去做外包?!就是把Non-essential(非核心的)業務外包出去使它變成合約,就不用計入employee headcount(員工人數),也就不需要將之納入計算和比較員工貢獻了。所以這一系列的概念就引導了美國整個產業界,尤其是金融和實體產業界逐漸地變革成為今天我們所認識的樣子,就是實體經濟和金融體系二者脫鉤。

▎ 長期追求市值、產業外包外移造成美國產業空洞化

對於美國講的全球要有一個友善供應鏈的說詞,容筆者毫不客氣的說,過去的供應鏈也是你們這些先進發達的經濟體所建立起來的,是美國在最上面掌有品牌和創新的公司採用Low- Wage employee(最低工資的僱員)以外包的方式經略全球市場,也就是說全世界是他們(美國)的市場。個人實在不願意用「經濟殖民」這個詞,但是美國可以在全世界布局,成為經略全球市場的悍將。

所以有一段時間,美國800號的電話接線生大多操著印度口音,後來又有一段時候,很多軟體工程師變成愛爾蘭人了,因為他們都是在那一塊經濟體裡面最便宜的勞工,企業可以用外包方式創造最大獲利,然後符合華爾街給他們的KPI(Key Performance Indicator),就是關鍵績效指標。

長此以往,美國本土現在幾乎沒有什麼很大的製造業,而是留下具有最高附加價值(Economic Value-Added,EVA)和高P/E(Price-to-Earning Ratio,本益比)的產業,因為華爾街鼓勵也回報這些企業。

金融方面

▎ 1980年代起,華爾街開始交易金融期貨

從1980年代開始,美國為了壓制通貨膨脹大舉升息,使聯邦資金利率在1980年高達20%。這個如此強大的抑制力量,促使了整個金融界有了諸多改變。

那段期間,金融界開始有了最初的Derivative(衍生性商品)。我記得第一個產品,叫做Financial futures(金融期貨),是交易未來的利率。那時候,未來的利率還可以從經濟走勢和國家財政政策來作判斷。可是,衍生性商品走到今天,除了行業內的人之外,事實上一般人是看不懂的。

同一時間,華爾街除了開始有Financial futures(金融期貨),也有很多叫做Risk mitigating products(避險產品),以及很多的避險的衍生性商品。

▎ 衍生性的高度複雜商品與暴利驅動美國金融產業化

什麼叫Risk mitigating products(避險產品)?就是用於管理風險的衍生性產品。就像最近英國養老基金的問題,如果他們把這些養老基金放在一般銀行或是國債裡,因為利息相對很低,所以他們可能會去借錢來投資,這樣就可以利用槓桿原理來增加金融回報。可是如果發覺借錢也有風險的話,那麼就可以去買一個Risk mitigating products,就是去跟另外一個金融機構對作,鎖定想要的利率,如果超過一定的上下限,有的是要買回去,有的是賣出去,但是這個做多了以後也可能垮,因為裡面非常複雜。況且養老金的操盤者就是金融行業本身,而賣給他們這些保險產品的也是金融行業,這些在金融圈裡面自己人的交易和只有金融圈人士能理解的事情,外人其實是看不懂的。我們現在看到的衍生性商品是非常複雜的,而且它中間的結構無論是輸贏都跟老百姓沒有關係,是跟金融結構本身有關,所以金融結構變成了一個產業。當「金融產業化」的時候,就會有很多自利且不透明的產品,雖然大家不斷地要求transparency(透明度),可是這些自利產品沒有一個是透明的,因為我們外人根本看不到它後面怎麼樣去做這些計算。

筆者在最後一次教MBA學生的時候,我曾問過他們這樣一個問題,「你們認為,在衍生性金融產品裡面,貪婪的問題有多大?」他們回答說:「老師,貪婪是一條Fine Line(細線)!」的確,貪婪是一條很微細的線,就是在高獲利和貪婪之間有著極細微的界線。不僅如此,高獲利和貪婪中間的線也是非常強硬的,當人們開始藉由不平衡的資訊,用貪婪和掠奪的方式去設計產品的時候,那絕對是不討上帝喜悅的。

以下舉三個簡單的例子,說明經濟和金融二元脫鉤的情形。

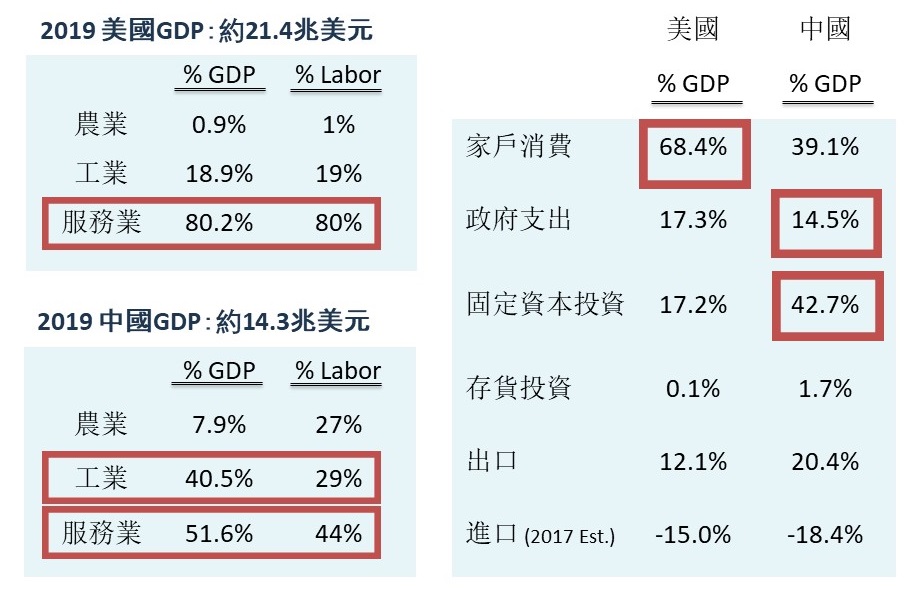

以美中為例

以2019年美、中GDP 5 為例(見下表1),即是經濟和金融走到後來兩者脫鉤的第一個例子。

(表1)

美國的經濟體在製造業(也就是工業)和農業的比例都相當低,她的經濟體有80.2%是服務業。而中國大陸有40.5%是在製造業(工業),有51.6%是在服務業,當然她還有7.9%的農業及非常龐大的人口數。所以面對那麼龐大的就業人口,中國大陸農業的現代化和工業化能夠改變,是非常重要的。

從GDP的組成來看,美國有68.4%將近七成是家戶消費。所以,當COVID-19疫情造成全球經濟嚴重衝擊的時候,美國政府做的第一件事情,就是發錢給老百姓,因為如果沒有家戶消費的話,整個經濟就會直接被擊垮。但是發錢發到一定程度,可能有些年輕人就決定待在家裡用錢炒股就可以了,不必出去工作,所以美國的勞動參與率從65%大概降到了62%,就是有一些人離開了勞動市場。並不是老年人離開勞動市場,而是差不多有6至7%的年輕人決定只要做part time工作就好了,因為part time工作足以讓他擁有一個簡單的生活。

相對的,中國大陸的GDP組成結構,有14.5%的政府支出,和不低比例的民間支出(42.7%的固定資本投資),也就意味著,中國持續在投資自己國內的產業。

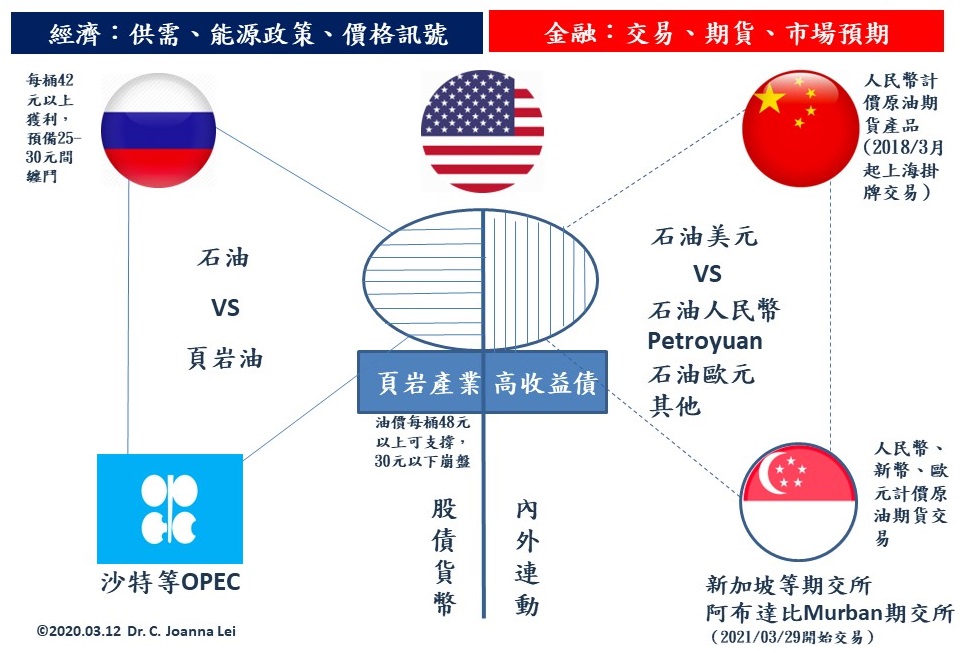

以石油為例

下頁圖3是第二個例子。這張圖近來越來越複雜,不過個人只是想表達其中的複雜性而已。

(圖3)

通常大家在討論石油、能源的時候,大多只看圖3左邊這塊經濟面,就是供需、能源政策和價格訊號等,大家比較少會去看右邊的這塊金融面,是有關交易、期貨和期貨市場的預期。

當美國總統拜登會見沙烏地阿拉伯王儲穆罕默德(Mohammed bin Salman,MBS)說服沙國增產石油,而MBS為什麼可以拒絕說「不」?因為美國現在的石油價格和沙國是沒有關係的!美國的石油美元都是在金融結構裡面操作(因為期貨合約是十年或十五年的長期合約,與實際的實時經濟供需,是沒有關係的),而沙國這邊的石油供需仍然是在原來的經濟結構裡面,按照能源政策和價格訊號交易。這是經濟和金融脫鉤的第二個例子。

美聯儲與「美元洪流」

第三個例子就是,大水漫灌的「美元洪流」。

美聯儲的資產負債表

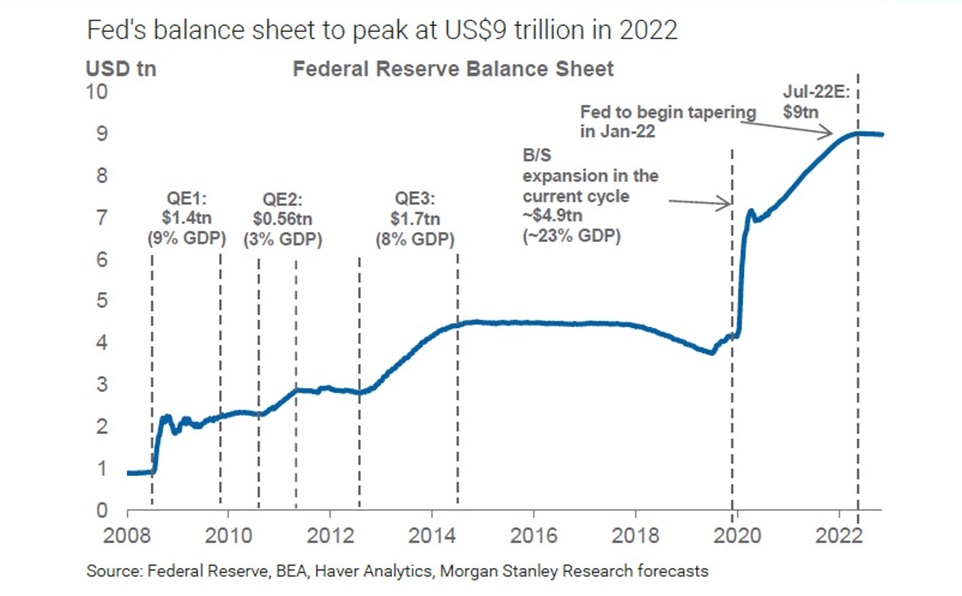

照理說,美聯儲(亦稱:聯準會)的資產負債表(federal reserve balance sheet),它的總資產規模有多大,就表示它能夠支撐發行多少的American notes(票據)(作者註:美元是一個負債憑記。)。6

自2008年美國次貸金融風暴引發世紀全球金融海嘯後,各國多採QE(Quantitative Easing,量化寬鬆)政策以刺激經濟。圖4所示,7 在2008年次貸風暴開始實施第一次QE之前,美聯儲資產負債表的總資產規模是1兆美元左右。在2008年次貸風暴之後,美國一連串的量化寬鬆政策,採取大量印鈔購買長期債券,它的總資產規模一路拉到了將近4兆美元。在2016至2018年期間,美聯儲縮減膨脹的資產負債表(稱為「縮表」,量化緊縮,Quantitative Tightening,簡稱QT)。然而COVID-19疫情來了!這個縮表並沒有縮回以前的1兆美元,只縮到了4兆美元。為了因應疫情,美國採取無限QE模式,總資產由2020年初的4.2兆美元到2022年又加倍擴張到近9兆美元。

(圖4)

上一次(2008年)發錢、大量撒幣,是世界各國一起採取QE政策刺激消費,創造各種需求,拉動經濟成長。可是這一(2022年)並沒有,不是全世界的人同美國一起發錢和花錢。美聯儲這9兆美元的資產規模,至今不論做什麼樣的利息調整或是量化緊縮都沒有辦法解決問題。因為它的資產規模現在已經膨脹到了一個地步,就像是體重原來10公斤的小孩,然後膨脹成40公斤,現在更胖到90公斤了!美國要如何去處理這麼一個大量印鈔造成龐大的資產負債表,而且完全是在金融這個地方大水漫灌的「美元洪流」?!

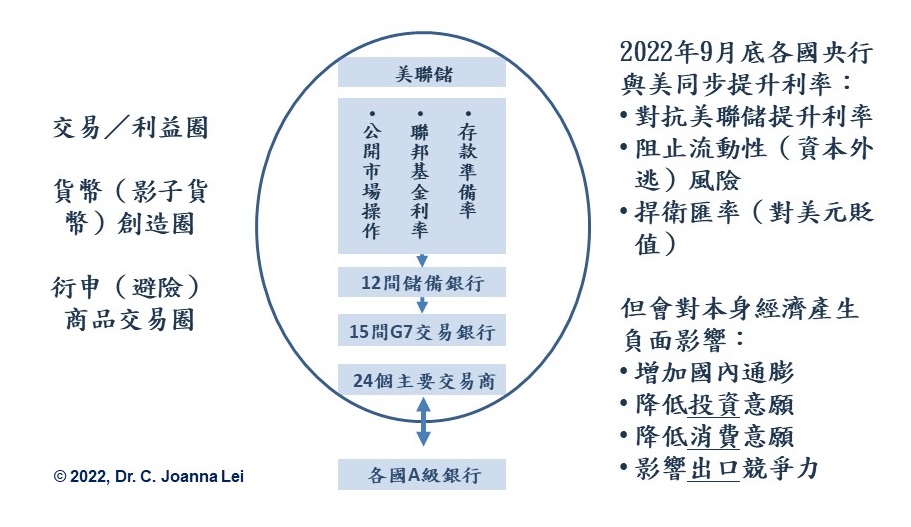

美聯儲與各國央行聯動

圖5是一個更可怕的結構!通常大家關注的都是美聯儲的「存款準備率」,和overnight的「聯邦基金利率」,還有「公開市場操作委員會」。但是很少人知道,美聯儲有一個朋友圈,它只跟12間儲備銀行交易,他們再跟15間G7交易銀行交易,然後他們只跟24個主要交易商交易,這些主要交易商交易的對象,譬如Deutsche Bank(德意志銀行)、Wells Fargo(富國銀行)等這些大銀行,這是他們的朋友圈。在這裡面的交易,不論賺錢或是賠錢,輸贏都在裡面。令人感慨的是,在我們生活的世界中,不論我們多麼認真努力工作,可是有多少東西是我們沒有辦法控制的,因為那是他們的交易利益圈,是貨幣和影子貨幣的創造圈,也是衍生(避險)商品交易圈。

(圖5)

稍微補充說明有關貨幣的交易,就是貨幣創造,也稱貨幣擴張。如果某儲戶在A銀行存入100元初級存款,存款準備率是10%的話,那麼有10元必須被A銀行保留,90元A銀行則可運用於放貸。如果A銀行將90元全部放貸,接受貸款的人將之存到B銀行,B銀行需要保留90元×10%=9元作為儲備,可放貸部分為81元。如果81元被存入C銀行,則81元×10%=8.1元須作為儲備,可以放貸72.9元⋯⋯,以此類推。根據貨幣擴張乘數效果,某儲戶原來的100元,經過A銀行放貸出去,就創造190元的貨幣量了。然後下一家B銀行的81元再加進來變成271元⋯⋯,這樣一層又一層地就會創造新的貨幣,使得在銀行體系內流通的貨幣量擴大,在上面例子中會產生10倍乘數的信用貨幣擴張了。

2022年9月底,各國央行與美同步提升利率,以對抗美聯儲提升利率,並阻止流動性(資本外逃)風險,及捍衛匯率(對美元貶值)。但是各國一旦提高利率,就會對本國經濟產生負面影響,例如:增加國內通膨、降低投資意願、降低消費意願、影響出口競爭力。試想:難道各國央行他們都不知道這些負面影響嗎?他們為什麼非要飲鴆止渴呢?因為打不過美聯儲!所以我們說,那是Pax Americana(美國治世),就是「美好的美國」的秩序。

三、戰爭與通貨膨脹

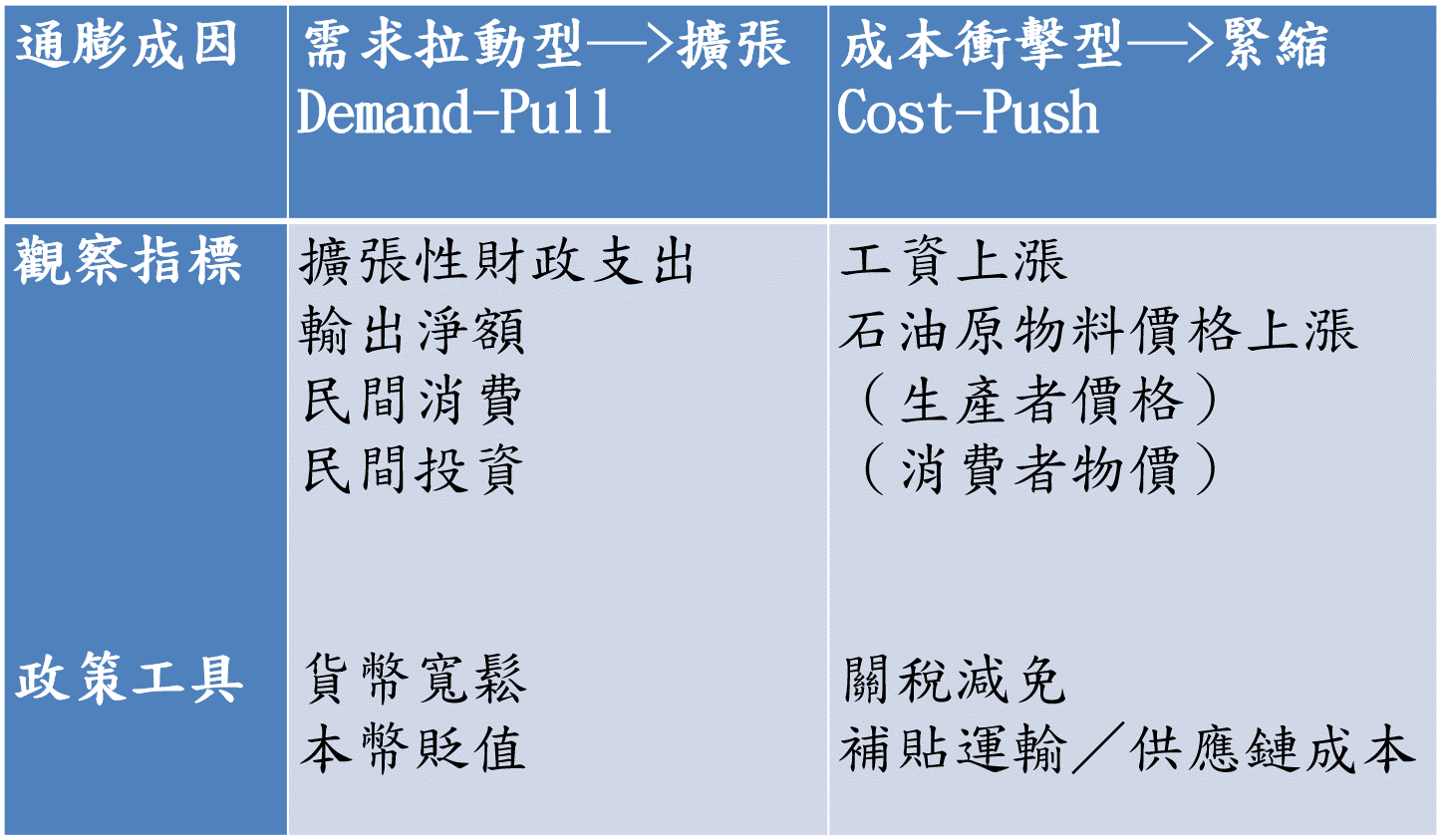

通貨膨脹主要類別

簡單介紹一下有關通貨膨脹的類別。不過,這裡只談形成通膨的其中兩種主要成因:一種是「需求拉動型」(Demand- Pull),就是在經濟成長的時候,自然而然地需求就會增加,於是造成物價慢慢上漲。另外一種是「成本衝擊型」(Cost-Push),由於成本上升的原因引起物價上漲,就如現在我們看到的工資、石油、原物料價格上漲,於是常見的指數如生產者價格指數和消費者物價指數,通通都漲,這是因為成本上漲讓我們的經濟成長不是很好(見表2)。

(表2)

到目前為止,美聯儲都在處理「需求拉動型」的通貨膨脹。因為市場經濟過熱了,所以美聯儲採取提升利率的方式來抑制過熱的經濟。但問題是,現在不是經濟很熱而是成本很高,若再去提高利率的話,就是雪上加霜地增加成本了。

個人覺得,當你我在看美聯儲作為的時候,不要只是直接看到利率增加造成經濟變緩、失業率增高⋯⋯等這些結果。試想:哪有一個國家在好好的時候,她的目標是要讓失業率增加?這是因為他們認為是「需求拉動」,所以用提高利率來對經濟踩煞車,就是要讓你成本增加,那麼你就不會跑得那麼快,然後你的失業率會變高,所以整個經濟就會降溫。所以,無論叫做「軟著陸」或「硬著陸」,都是建立在這一系列的假說之上。

以俄烏戰爭為例

發生通膨另外一個很重要的原因就是戰爭。俄烏戰爭爆發以來,不僅造成國際局勢動盪不安,全球經濟也遭受嚴重影響。

美、英、歐盟天然氣價格

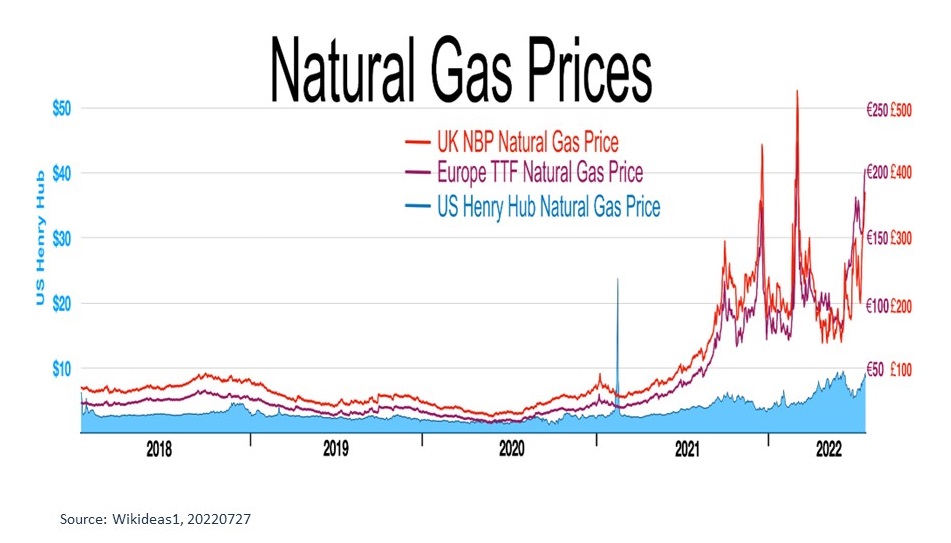

請參考圖6。8 屬於藍色的部分,是美國亨利港天然氣價格(US Henry Hub Natural Gas Price),在2021年到2022的上半年期間,美國的天然氣價格都還在7美元/MMBtu左右。可是,同一時期歐洲的天然氣價格(指紅色曲線的Europe TTF Natural Gas Price和橘色曲線的UK NBP Natural Gas Price)卻屢創歷史新高。由於歐洲主要的天然氣供應國是俄羅斯,主要管道是穿過烏克蘭,俄烏戰爭導致天然氣價格飆漲。就可以想見,天然氣價格在美國和歐洲真的是兩種情懷。

(圖6)

美歐兩樣情

▎ 能源是歐元區通貨膨脹的最大驅動因素

請參考圖7。9 這張圖表更為明顯,是關於歐洲通貨膨脹的驅動力。在圖7的最底層(寶藍色部分)指的是食物(Food)。在倒數第二層(土黃色部分)是非能源工業品(Non-energy industrial goods),就是其他產品,與能源沒有關係。在驅動通貨膨脹的因素裡,有一大塊(指深藍色部分),是從能源(Energy)而來的。也就是說,從2021年開始,在Euro Zone(歐元區)通貨膨脹的主要驅動因素裡有這麼一大塊是從能源而來,足以顯見戰爭衝擊經濟情況更為困難,更為無解。

(圖7)

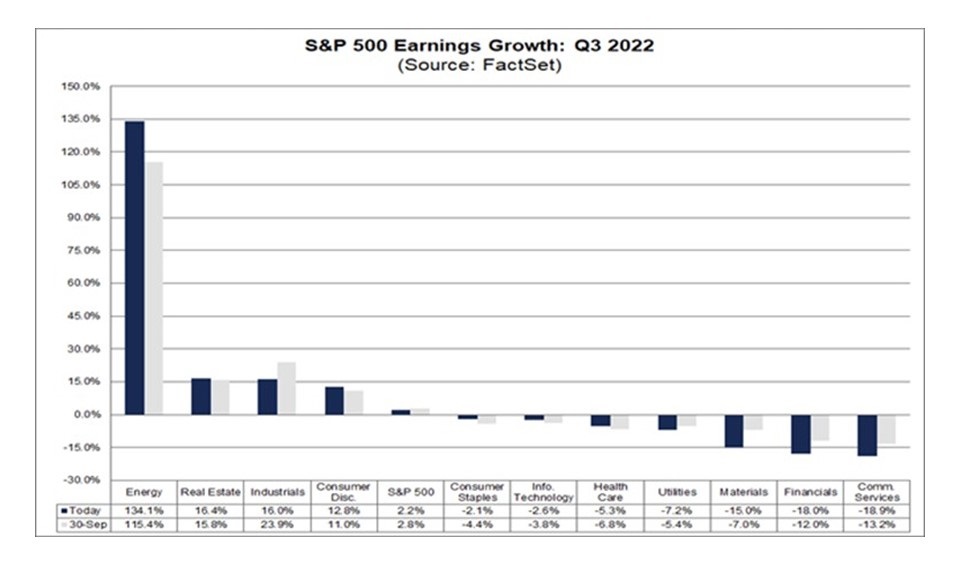

▎ 美國的能源行業是整體盈利增長率增長的最大貢獻者

請參考圖8。10 這是美國的標準普爾500指數(S&P 500),在2022年第三季的盈利增長情形。我們可以看到,在2022年第三季的時候,美國的許多個行業裡,唯一盈利漲了135%的是能源行業。假如沒有能源的話,美國總體的盈利是負數的,也就是說,美國的經濟如果沒有能源賺那麼多錢的話,她是呈現一個負成長的狀態。總體而言,美國在許多行業裡,能源公司的盈利增長是整體盈利增長率增長的最大貢獻者。

(圖8)

可是,反觀歐洲的情形(見圖7),能源卻是驅動通貨膨脹的主要原因,因為戰爭。我們再次看到,在美歐,一樣能源兩樣情。

通貨膨脹外溢效果─能源、糧食、貨幣安全

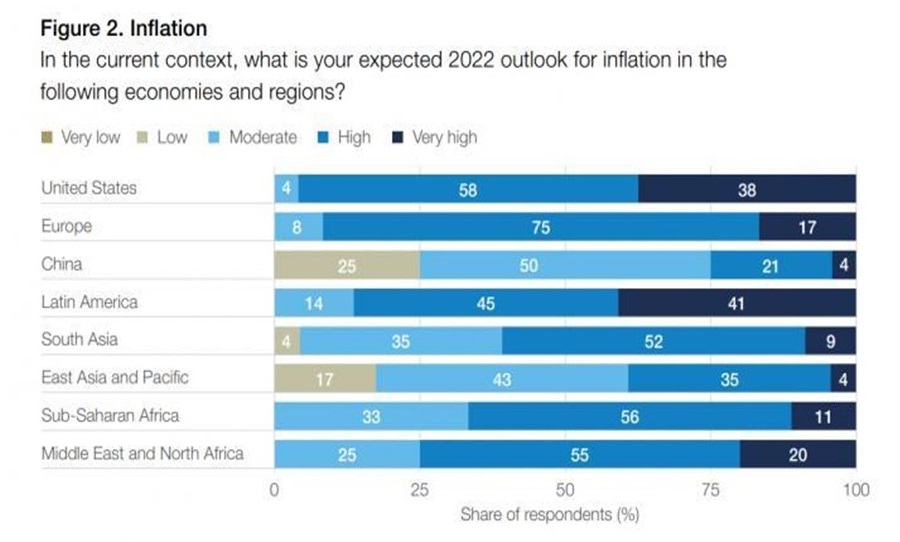

圖9 11 是WEF(世界經濟論壇,World Economic Forum)在烏克蘭戰爭之後,針對全球(按國家或地區劃分)對於通貨膨脹的未來前景所做的預測調查。根據首席經濟學家的觀點,通貨膨脹對於拉丁美洲和美國、歐洲來說,將保持高位,最顯嚴峻。報告也稱,烏克蘭戰爭正在產生重大的全球影響,發展中經濟體的糧食更加不安全。

(圖9)

也就是說,通貨膨脹往往會影響到例如能源、糧食和貨幣安全等這方面的危機。而越貧窮的國家受到通貨膨脹的影響越大,因為她的基本需求像糧食、越冬的能源等,都是非常重要的。高通膨、嚴重的糧食不安全、能源危機的通貨膨脹外溢效果,也不會只是影響一個地方,它會影響所有人,使全球經濟面臨艱難時期。

四、防禦路徑

「揭開第三印的時候,我聽見第三個活物說:『你來!』我就觀看,見有一匹黑馬;騎在馬上的,手裡拿著天平。我聽見在四活物中似乎有聲音說:一錢銀子買一升麥子,一錢銀子買三升大麥;油和酒不可糟蹋。」(啟示錄6:5∼6)

體系方面─體系韌性與備案

目前世局充滿變數,COVID疫情證明過去全球化生產─交易系統極為脆弱,俄烏戰爭說明金融體系可以隨時武器化。聖經在啟示錄第六章5至6節提醒災難時的經濟情況,已在全球多處出現,包括:糧食短缺、萬物齊漲、通貨膨脹、貨幣貶值、市場失序等。那麼我們該如何面對未來這個新的經濟,以及要如何解決當中的問題呢?

個人認為,首先,全球金融體系本身的韌性(resilience)需要重新建立。「韌性」(resilience)是指什麼意思呢?當我們談到「韌性」的時候,通常是災難或危機來的時候,因為發生變局時,我們如何可以有不同的眼光和不同的態度,如何能夠不孤注在一個還可以存活的基礎上?這就是「韌性」。

現在的全球金融體系是建立在美元、石油美元、及美國監理體系三角上,其中交易機制包含Fedwire, CHIPS及SWIFT。在這個金融體系之下我們會發現,只要是美國決定的市場秩序,以她為核心的體系,世界各國都會受到壓力和影響。

面對美國極限施壓,2022年中、俄開始擴展背靠背的新貨幣的金融體系,試圖構建,包括:新交易系統(貨物體系、信用體系、轉帳體系)、新型物流(數字化、資訊化、智能化)和新價值分配模式(從殖民式金字塔體系,轉為網絡式互利體系)等。也就是說,在美元、石油美元、及美國監理體系之外,中、俄他們開始試圖去建立一個替代性的體系(備案)。

美元、石油美元、及美國監理體系之外……

這個經濟備案,個人繪製了一張簡單的圖表(見圖10),有中方和俄方這兩大經濟體。左邊是中國大陸,具備非常龐大的國際經濟和對外貿易,有製造、貿易、市場和基建的能力,有沙特等國家與她密切往來。右邊則是俄方,他們組建一個國際組織,叫做歐亞經濟聯盟(Eurasian Economic Union, EEU),具有能源、糧食和軍武的能力。

(圖10)

與中、俄他們相關的國家都會逐漸進入一個「少美元」體系(不是「去美元」,因為短時間內不可能完全「去美元」),意思就是,交易兩方會盡量用本幣交易,用本幣結算,而不是先換成美元再來交易和結算,為的是不要讓人民的勞動成果受到匯率的巨大影響。這個新的體系正在建立中,他們將會制定一個獨立的國際貨幣金融體系方案,這個新的貨幣體系會有一籃子貨幣定價及錨定金、石油及大宗商品等,也就是說,這個金融體系會和實體經濟連結在一起,更具穩定、流動和安全性。

因為現在的美元體系和實體經濟的距離非常遙遠。基本上,美元體系就是一個金融(信用)體系,因為我們前面看到(見圖4)美聯儲有9兆美元的資產負債表,從2008年到2022年這麼短的時間內,資產總額從1兆擴張到9兆,讓整個遊戲規則變了。

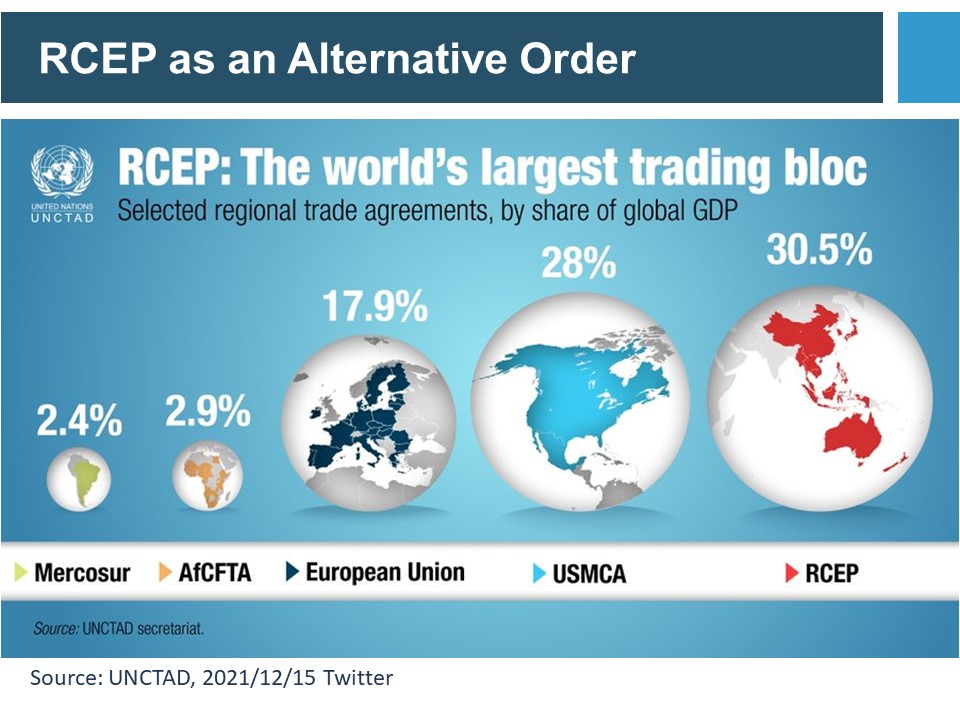

作為替代秩序的RCEP

在實體經濟的部分,也有另外一個協定作為替代秩序,就是RCEP(Regional Comprehensive Economic Partnership,區域全面經濟夥伴協定),是世界上非常大的貿易集團,已經佔了世界經濟貿易的30.5%的份額(參圖11 12 )。自然而然地,他們內部可以有自己的遊戲規則,而不一定要去遵循外部的遊戲規則。

(圖11)

個人方面─個人自我防衛

上述內容是關於體系的部分。接著,關於個人部分,筆者提出4個簡單建議:

▎ 以「通膨中和(neutralize)」為原則理財

首先,無論如何我們多多少少要做些可以中和通貨膨脹的理財。如果通貨膨脹率是2%,那麼我們至少要有一點投資是超過2%的報酬率;如果通貨膨脹率是10%,那麼我們至少要有一點投資是超過10%的。也就是說,我們要在自己的理財籃子(basket)裡有可以中和通膨對我們將來的影響。

▎ 依「需要配置」選擇幣值

其次,我們要從我們自己的需要面來配置我們的資產,選擇幣值。前段時間,有許多人購買黃金存摺,然後就有人來問我「要不要換美元?」「或者換成日圓?」「還是換成人民幣?」於是,我問對方「你要在哪裡使用錢?」我的意思是,你在哪裡用錢,你就先去換成那地的本幣,若你覺得今天比較安全的話。就是,從需要的配置上去處理你自己的資產,如此就比較不會受到外界的影響。

▎ 預先準備基本實體需求

再者,我們要預先準備荒年時候的基本實體需求。我以前的老闆曾說過:「Don’t worry about money more than you have to, unless you can’t pay rent.」意思是,我們不要太過憂慮,但我們需預先準備自己的實體需求,如房租、食品等基本實體需求。

▎ 擴大安全準備和安全網

最後,我還是建議大家,要擴大安全準備。如果可以的話,我們要幫身邊我們所愛的人去做一些安全準備,至少不會受到太大的影響。

結語:新眼光

回到起初的新秩序─經濟發展達至社會福祉的關鍵

亞當‧史密斯(Adam Smith,1723∼1790)在1776年發表的《國富論》(The Wealth of Nation)裡,以「審慎」與「公平」為基礎,主張包含以下特色的自由市場經濟:勞動分工、生產競爭、反對壟斷等,以貿易加持的方式創造社會福祉。因為「仁慈」必須是出於自願的,所以亞當‧史密斯在設計自由市場經濟結構的時候,並沒有用「仁慈」來要求。但早在1759年,在他的著作《道德情操論》(The Theory of Moral Sentiments)裡,亞當‧史密斯已經談到,追求個人幸福要建立在審慎(或節制)的美德(The Virtue of Prudence),而整個社會可以幸福(讓他人幸福)要有:公平的美德(The Virtue of Justice)和仁慈的美德(The Virtue of Beneficence)。從過往的歷史發展來看,只有從「仁慈」出發的結構,才能在人類社會中發揮最佳利益。

也就是說,你要對你的對手(交易圈)公平;然後,當你有能力的時候要有仁慈的美德去擴大「善」的影響力,因為能夠創造人民福祉最重要的美德就是仁慈,是願意和別人分享社會福祉的。期盼我們能夠回到起初的心意─最初分享福祉的心意,就是有能力的人要分出一隻手來拽著那個最弱小的、最沒有能力的、你最捨不得的那個人,然後一起進入一個新的世界。

個人提出不同於以往的建議,包括「投資不同的發展路徑」,藉由建立基建、工業能量、市場機制,協助後發達國完成由「資源國」到「生產國」到「市場國」的過渡;以及「創造新型的就業機會,打破城鄉、區域差距」,提供通訊網路與宅配、通路連結的商貿平台,創造在家工作者及微型產業的就業機會;並且「建立富裕後的公民社會,完成價值重建與福祉分配」,提倡建立在節制、公平、仁慈上的生活方式,堅持公平、正義的社會價值。

地理─美國新官版地圖

為了讓學生更貼近現實的地理知識,美國波士頓公立學校在2017年改用新標準世界地圖(見圖12 13 )。新地圖中,美國及歐洲面積較舊版縮小,非洲及南美洲變窄但面積看來較以往大,阿拉斯加則被壓扁。

該地圖改變了500年來被扭曲的世界觀,徹底改變了學生對世界地圖的印象。這才是比較接近我們真實的地理世界。

(圖12)

秩序─世界曾經的關係與秩序

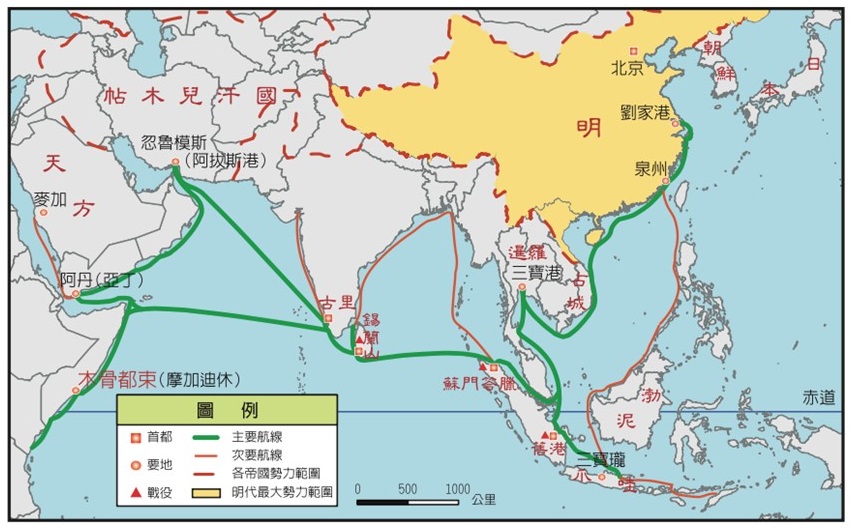

圖13是鄭和下西洋示意圖,14 也是「曾經的」世界的關係和秩序。

親愛的弟兄姊妹,我們真的不要認為,「現在的」秩序一定就是秩序,因為現在所有的東西都是人類所建立的制度,制度也一定有一個根基,若體制的根基是符合聖經和上帝的心意,那麼根基便為好,才能建立適合人類社會的制度。

(圖13)

什麼是上帝的心意與眼光?

最後,我要留給大家思想的問題是,什麼是上帝的心意與眼光?祂如何看待我們這顆藍色的星球?

這幾天,比特幣突然暴跌,FTX已於美國時間昨(11日)正式宣布申請破產。「幣圈」從來就是「從零到有」,它是在「無」當中被人們創造出來的「虛擬貨幣」。但是,唯有上帝才是可以從無到有的神。

所以,我們作為基督徒一定要有不一樣的眼光,在人類所創造的制度裡一定要明白我們自己的侷限,並且希望能夠體貼上帝的心意。謝謝大家!願上帝祝福大家!

(本文為「2022年11月12日禧年聖經經濟倫理研討會」之重點摘錄,邱華英整理)

▎ 附註

- 比爾.艾摩特(2009)。《20/21:從20世紀出發的21世紀前瞻》。台北:雅言文化。

- 初版發行日期:2013年9月26日。作者:Daniel Alpert(丹尼爾.阿爾伯特)。

- 圖1的資料來源:Alpert, Daniel. The Age of Oversupply. (Portfolio. 2013),頁49。

- 圖2的資料來源同前註,頁56。

- GDP是衡量一個國家的經濟成長率與發展水平,常用的經濟指標之一,GDP(Gross Domestic Product),國內生產毛額。資料來源:Wikipedia(維基百科)。

- 作者註:美聯儲資產負債表與一般公司的資產負債表概念非常類似,就是資產=負債+股東權益,但因美聯儲並沒有股東權益項目,所以資產就會等於負債。

- 圖4的資料來源:Federal Reserve, BEA, Haver Analytics, Morgan Stanley Research forecasts。https://twitter.com/isabelnet_sa/status/1328335969293119489?lang=zh-Hant

- 圖6的資料來源:https://en.wikipedia.org/wiki/Natural_gas_prices,Natural gas prices in Europe。

- 圖7的資料來源:https://www.moneyweb.co.za/news/economy/ecb-preps-another-big-hike-as-focus-shifts-to-where-it-will-stop/

- 圖8的資料來源:FactSet。https://insight.factset.com/sp-500-earnings-season-update-october-28-2022

- 圖9的資料來源:WEF Chief Economists Survey,April 2022。https://www.weforum.org/agenda/2022/05/global-economy-inflation-food-security/

- 圖11的資料來源:UNCTAD。https://unctad.org/news/asia-pacific-partnership-creates-new-centre-gravity-global-trade

- 圖12的資料來源:世界地圖。http://edu.people.com.cn/BIG5/n1/2017/0322/c1053-29161088.html

- 圖13的資料來源:https://www.ehanlin.com.tw/app/keyword/國中/歷史/鄭和.html